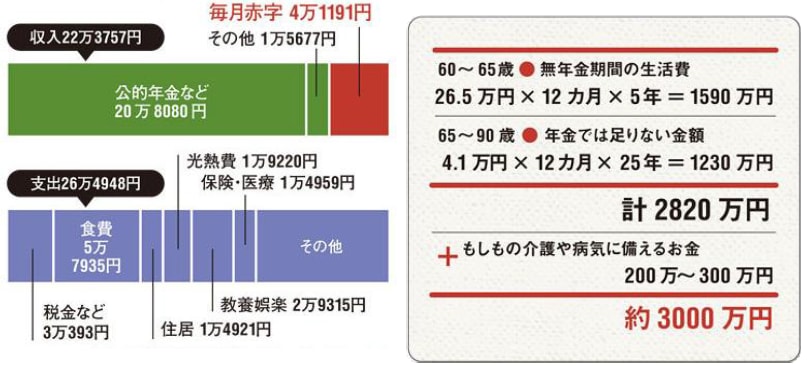

平均77歳で「老後資金」が底をつく!?

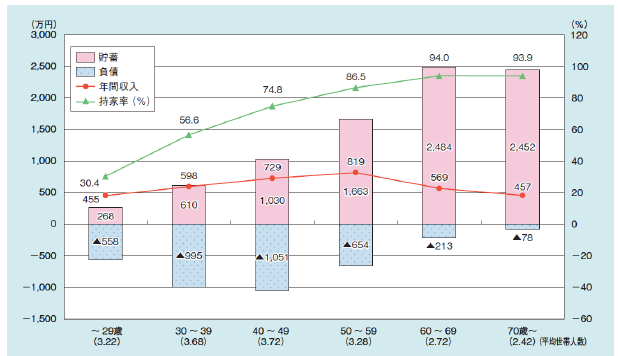

60歳~90歳では、平均で3,000万円が必要(下記図表1参照)と言われていますが、60代の「ネット貯蓄(貯蓄-負債)」は、2,173万円(下記図表2参照)となり、平均77歳で資金がなくなる計算になります。

<算式>

(2,173万円-1,590万円)÷(4.1万円×12ヵ月)+65歳=77歳

[図表1]老後必要な資金

60歳から90歳までの間、年金以外に3000万円必要に!

[図表2]年代別貯蓄と負債の状況

60代のネット貯蓄は2,173万円。一方、持家率は60歳以上で90%超!

仮にリバースモーゲージで2,000万円調達した場合、118歳まで資金を確保することができます。

<算式>

(2,173万円-1,590万円+2,000万円)÷(4.1万円×12ヵ月)+65歳= 118歳

リバースモーゲージを活用することで、「動かない資産」といわれる自宅不動産を現金化することができ、手元資金にゆとりを持って老後生活を送ることも夢ではないのです。

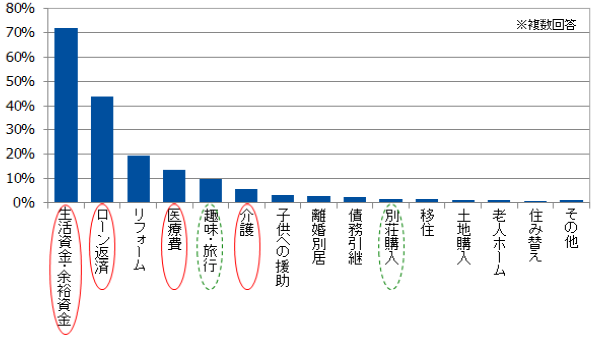

生活費以外の利用も…潜在的な市場規模は「700兆円」

東京スター銀行は、リバースモーゲージの取り扱いを開始して11年半ほどになります。お客さまのご利用目的を確認すると、やはり年金の不足額を補う生活資金としての利用が多いですが、最近では、住宅ローン返済やリフォーム、趣味・旅行、相続、別荘購入といった資金ニーズも増加傾向にあります。

[図表3]資金の使用目的

リバースモーゲージの市場規模には諸説ありますが、個人が保有する不動産資産のうち、住宅ローン借り入れ中でない約700兆円が潜在的な市場規模ともいえます。なお、家計の金融資産額は約1,695兆円(2014年12月末)となっています。

家計の非金融資産(不動産・住宅等):約1,026兆円

家計の負債:約307兆円

潜在市場規模:約719兆円

出所:内閣府「国民経済計算」(2014年12月末)