自宅を担保に、自宅に住み続けたまま、老後資金を確保

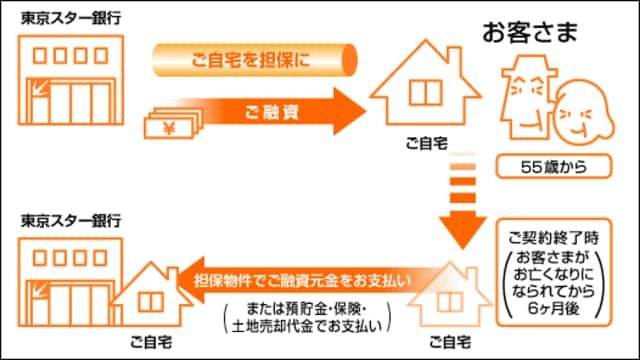

リバースモーゲージとは、「自宅を担保にして自宅に住み続けたまま、老後資金の融資を受ける仕組み」です。通常の住宅ローンは負債が次第に減少していくのに対し、負債が次第に増加していくため、「リバース」(逆)と呼ばれています。生存中は元本の返済義務がないものが多く、死亡時に相続人(または金融機関)が一括返済することが一般的です。

公的機関(自治体や社会福祉協議会など)が主に福祉的観点でのサービスを提供するのに対し、対象者や資金使途が幅広いのが、民間金融機関の特徴です。近年急速に取り扱い金融機関が増加し、多様化が進んでいます。例えば、東京スター銀行の「充実人生」の場合、自宅に住み続けるだけでなく、マンションや有料老人ホームへの住み替えへの活用も可能です。その場合、自宅を賃貸物件として貸し出し、家賃収入を得ることもできます。

[図表1]リバースモーゲージのイメージ

どんなメリット・デメリットがあるのか?

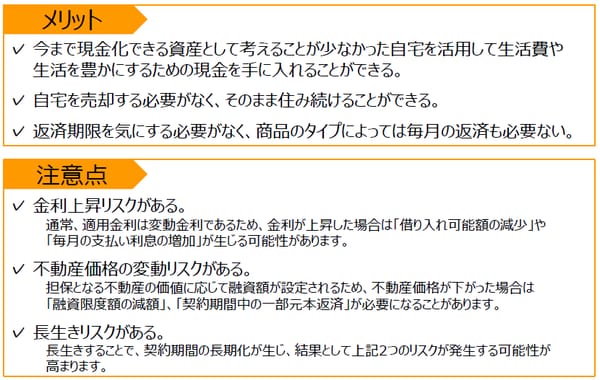

前述の仕組みでも触れたように、今まで現金化できる資産として考えることが少なかった自宅を活用して老後資金を調達できることが、リバースモーゲージの最大のメリットです。自宅を担保にしながら終身住み続けることができ、また、商品によっては配偶者に引き継ぐことも可能なため、ご夫婦で安心してお使いいただけます。

一方、デメリットとしてよく言われるのは、「金利上昇リスク」「不動産価格の変動リスク」「長生きリスク」の3点です。

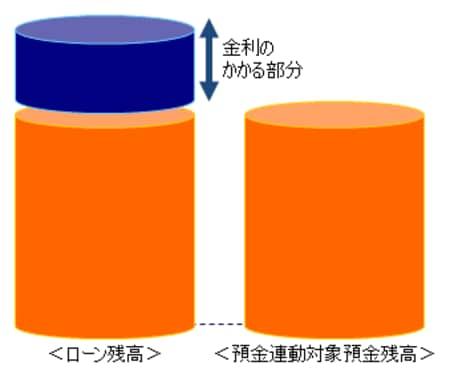

「金利上昇リスク」については、確かに多くの商品が変動金利であるため、将来の金利変動のリスクがありますが、例えば、東京スター銀行の商品のように、お持ちの金融資産を預金に入れておくことで支払い利息を減らす仕組み(預金連動型)を上手く活用すれば、将来ローン金利が上昇した際に、支払い負担を軽減することも可能です。

また、「不動産価格の変動リスク」についても、現在では多くの金融機関が将来の価格変動リスクを踏まえた融資限度額としており、年に一度は担保不動産の評価見直しを行っているため、融資限度額が突然下がり元本の返済を求められる、というケースは非常に少なくなっています。

[図表2]リバースモーゲージのメリットと注意点

使った分だけ利息を支払えばよい=預金連動型の仕組み