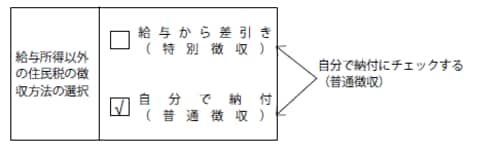

住民税の納付は「普通徴収」を選択する

税についての基本を以下に示します。

所得税は「国税」で、住民税は「地方税」。所得税は「その年」、つまり1月から12月までの所得から計算される税金で、住民税は「前年」の所得をもとに計算されます。

年収と税率によって還付金の還付率は異なります。

所管税務署に2/16~3/15の間に前年(1〜12月)分の確定申告を行います。

年末調整は行わなくて良いです(年末調整も還付の1つです)。

しかし、職場により理由を聞かれるかもしれないなど、不安な場合は確定申告で調整できるので提出してもよいです。確定申告書の住民税に関する欄に必要事項を記入して提出します。この時、必ず確定申告書の住民税の納付方法を普通徴収にします。

翌年、前年確定申告した金額に応じた住民税の納付書が送付されてくるので自身で納付します。納付書はあなた自身に来るので会社に申告内容がバレることはまずなくなります。

【図表1】 住民税に関する事項

4月から5月の間に確定申告書から必要事項が市区町村役場へ送付されます。

納税額が決定されて、あなた個人宛に直接決定通知書と納付書が送付されてきます。

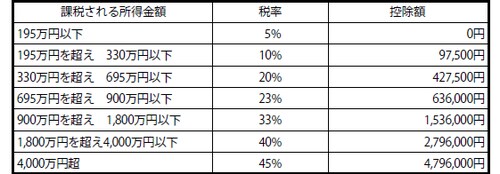

【図表2】 所得税の速算表

住民税は上記より算出される所得控除の金額を引いた課税所得の10%が一律課税されます。

住民税額=市区町村民税6%+都道府県民税4%-調整控除額の計算式で決定します。

還付請求をしてさえいれば、上記の住民税の計算をしなくても自動的に翌年度に反映されるので、今年の所得と比較し、翌年は減額されて請求されます。普通徴収にしておけば、春先頃に税務署から直接入金票が送付されてきます。

自分で申請を行うことでこれまでは会社の特別徴取で自動天引きされていた住民税も、馬鹿にならないと認識されることでしょう。

個人事業主となり「税務上はサラリーマンを副業」にする

本業のサラリーマンは副業として個人事業主になり、「税務上はサラリーマンを副業にする」のです。その結果、個人事業の経費は損益通算することができるようになります。

その中で、自宅を保有してそこを拠点に活動をしているのであれば、申告により、自宅の事業用部分を減価償却額の経費として精算することができるようになります。

経費になると減価償却額は実際には支払われない経費なので金額にすると大幅な節税になります。

ただし、住宅取得特別控除や金利分の経費参入などを受けている方は、こちらも住宅分の50%しか利用はできなくなります。

私は、50%の住居部分を住宅取得特別控除で受け、50%の事業用部分を減価償却しています。

ポイントは、減価償却額に所得税率を掛けた値と住宅取得特別控除の額を比較して得な方を選ぶことです。

給与所得が多い人ほど、自宅を減価償却した方が高い税率で還付が受けられるので節税メリットが大きいですが、注意点は将来事業用部分の売却益は免税対象から除外されることです。

賃貸住宅に居住している場合、償却は無関係で家賃の50%を経費として落とす方が得です。