「法人化の後に何ができるのか」を知っておく

前回まで、主に所有型法人を活用した相続税対策について述べてきました。しかし、お読みになっておわかりいただけたと思いますが、これは生前にとるべき相続税の対策なのです。つまり、対策が早ければ早いほど、あとの代に負担をかけることなく、効果的に多くの財産を残すことができます。

ですので、所有型法人を作るだけでなく、「その後に何ができるのか」を知っておくことも、当然のことながら重要になってきます。

ではまず、法人化後の考え方として、こちらが意図的に操作しなくても、「時間」が味方してくれることからお話ししましょう。

法人化による損益分岐点は6~8年目くらいが目安

これまでにも詳述しましたが、所有型法人は、被相続人となる人(ここでは父親として話を進めます)の土地はそのままで、建物だけを法人に売却して、法人は第三者に貸し出す業務を行う仕組みをいいます。法人が不動産賃貸業によって第三者から得た利益は、役員報酬という形で配偶者や子に支払われます。

その法人化の過程で、父親にはどうしても建物の売却代金が入ってきます。

法人への売却は基本的に帳簿価格(未償却残高)で行いますが、その時の価格が相続税評価額よりも高い場合もでてきます。であるならば、無理に法人化しなくてもよいのではないかと判断してしまいがちです。

しかし、長期的に見た場合、法人への売却後は賃料が父親ではなく法人に入り、法人は役員報酬として現金を家族に分散することができます。つまり、帳簿価格が相続税評価額より高くても、賃料による財産の蓄積がなくなる効果を考えれば、どこかの時点で必ず逆転は起こってきます。具体的にいつ頃、帳簿価格と相続税評価額との逆転が起こるかは、シミュレーションしてみればすぐにわかります。

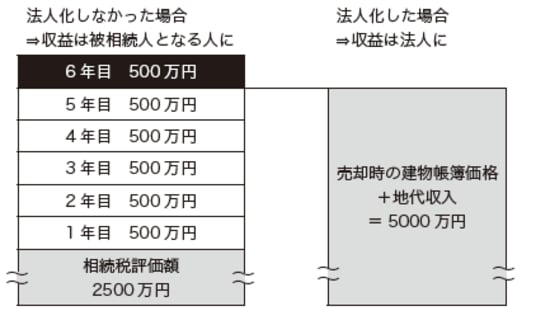

たとえば、父親が所有していたのが、年500万円の利益を生む賃貸物件だったとしましょう。法人化しなければ、毎年約500万円(実際には、利益から所得税などを控除した残額)が父親の懐に貯まっていきます。入ったお金を使わなければ5年で約2500万円、10

年では約5000万円が相続税の課税財産として増える計算です。

一方、法人化すれば、父親には建物の売却代金と、法人から支払われる幾ばくかの地代は入ってきますが、それ以上に財産が増えることはありません。今後入ってくる賃料と、売却による建物代金および地代を比べて、小さい額で済む方を選択すればいいわけです。

先ほどの例で仮に帳簿価格と地代収入が相続税評価額よりも2500万円高い場合でも、法人化の効果は早ければ5年でプラスマイナスゼロ、6年目からはプラスに転じることになります(下記図表参照)。一概にはいい切れませんが、概ね相続までに6〜8年の猶予があれば、損にならないケースが多いと思います。

[図表]逆転のシミュレーション