「棄強(米ドル)取弱(人民元)」という主張

4.近年の見直し議論再燃

2015年8月、中国人民銀行が毎日公表する人民元の中心レートを1.9%切り下げて以来、人民元相場は下落傾向が顕著になった(参考2)。

香港経済はそれまで、メインランド経済の高成長に支えられて大量の資金が流入し、米ドル下落に伴う香港ドル下落、金利低下も相まって、株式市場の過熱や不動産市場のバブル化が生じていたが、2015年後半以降、調整局面を迎えた。国際投資家の香港経済先行きに対する懸念が高まり、資本は流出に転じ、また米国の利上げ、米ドル上昇で他通貨との相対関係では香港ドルも上昇したことが逆に香港ドル下落圧力となって、2016年初には、一時米ドルペッグ範囲の下限である7.85近くまで下落、香港はカレンシーボードを維持できるのかという議論が再燃した。

しかしここでは、かつての「棄弱(米ドル)取強(人民元)」とは全く逆の、「棄強(米ドル)取弱(人民元)」が主張されており、カレンシーボードの見直し議論が必ずしも理論的に首尾一貫したものではない形で展開されていることに注意する必要がある。

(参考2)

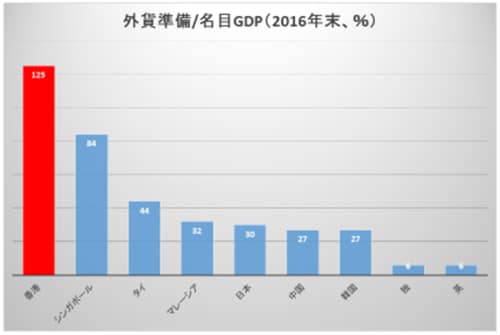

対GDP比で125% 豊富な香港の外貨準備高

改めて、カレンシーボード下で米ドルにペッグすることが理論的に正当化されるかどうかを判断するには、およそ次の4つの前提条件を再確認する作業が必要と思われる。①米国に対しオープンで関税がないこと、②カレンシーボードを支える十分な外貨準備があること、③経済構造、景気サイクルが米国に近いこと、④経済関係の面でもっぱら米国に依存していることである。

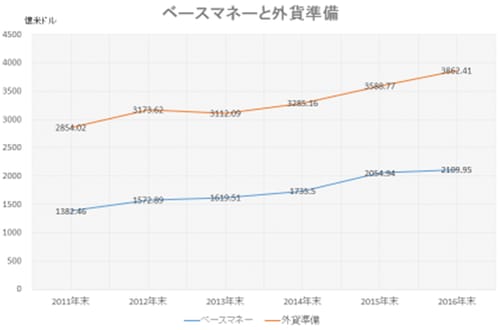

①は現在でも明らかに満たされている。②については、特に2016年に入ってからの、香港はカレンシーボードを放棄せざるを得なくなるという議論の高まりの背後に、香港は制度を支えるだけの十分な外貨準備を保有していないという市場の懸念があった。しかし実際には、外貨準備は2015年10月以降、概ね3500〜3800億米ドルで安定的に推移、16年末時点で対GDP比を国際比較すると、香港は125%、シンガポール84%、日本30%、メインランド27%などと比べても突出して高い。貨幣供給量との関係で見ても、2011〜16年、常にベースマネー(現金および金融機関の中央銀行預け金の合計)のおよそ1.7〜2倍の外貨準備を保有している(参考3-1,2)。それでは、③、④についてはどうか?(次回に続く)

(参考3-1)

(参考3-2)