対米ドルの為替レートを一定幅に固定

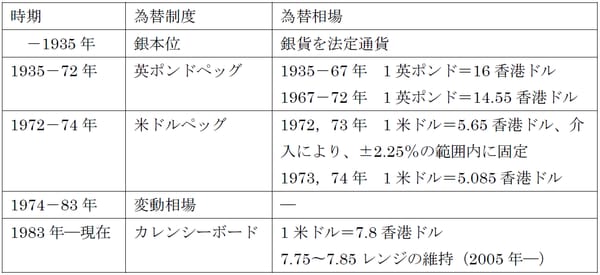

1.様々な為替制度を経由してきた香港ドル

香港ドルはかつて、世界的に銀本位制が崩壊した1935年から72年までの40年近くにわたって、英ポンドにリンクした為替相場制度を採っていたが、その後72-74年の短期間、一時的に米ドルにリンクした。1974年、米ドル相場下落を受けて変動相場制に移行したが、それによって為替相場の乱高下を経験し、83年に現在のカレンシーボード制を導入、再び相場を米ドルにペッグし、現在に至っている(参考1)。

(参考1)香港ドル為替制度変遷

アジア金融危機では香港ドルもターゲットに

2.改革を経て維持されてきたカレンシーボード

カレンシーボード(中国語名称、貨幣局)制度は、厳格な為替管理または為替介入といった非市場的・人為的手法によって相場を固定させるのではなく、金・銀本位制同様、いわば市場的な方法に基づく固定相場制である。理論的には、通貨の発行にあたって、100%同額の外貨準備を保有し(通常、基軸通貨の米ドル)、固定相場で基軸通貨との交換を完全に保証する仕組みで、現金・預金間の金利裁定と為替裁定を通じ、預金通貨も含めて固定相場が維持される。実際には、現金通貨と、その10〜20倍に及ぶ預金通貨があり、そのすべてに対応する外貨準備を保有するわけではなく、そうした裁定は必ずしも完全には機能しない。香港の場合、カレンシーボードが採られた1983年からアジア金融危機を経て改革措置が採られる1998年までの間、直接的な為替介入、利子や流動性の管理によって1米ドル7.8香港ドルの相場が維持された。

カレンシーボードは導入後、何度か制度が揺らぐ事態を経験し、その都度、改革措置が講じられた。重要なものは、アジア金融危機時、香港ドルが投機のターゲットにされたことを経て、1998年に発表された「7項目の技術的措置」、および2003〜05年、米ドル下落、人民元切り上げ期待に連れて香港ドルも強含みになり、固定相場維持が困難になったことを受け、2005年5月に発表された「3項目優化措置」である。

7項目措置は、次の2つの重要な措置を含む。①割引窓口を設け、流動性不足と金利高騰に対処(カレンシーボード下では通常存在しない中央銀行が果たす最終的な資金の貸し手機能を強化)、②全ての銀行の預金を含むマネタリーベースに拡大して、1米ドル7.8香港ドルのレートで米ドルに交換することを保証(現実には、香港ドルが弱含みの時に、高い相場で香港ドルを買い上げることによって、香港ドルの下落を見込んだ「做空」、空売りを抑制する単方向兌換保証)。

金融政策の独立性を失う「国際金融のトリレンマ」

逆に2003〜05年は、米ドルが下落する一方、人民元切り上げ期待が強まり、それに連れて香港ドルが強含み、また、メインランド経済の成長を受けて香港経済も回復、香港に大量の資金が流入した。2005年の3項目措置では、香港ドルが強い局面でも7.75で米ドルとの交換を保証(同時に、香港ドルが弱い局面での保証レートを7.8から7.85に変更)するとされ、これによって7.75〜7.85のレンジでの双方向の兌換保証となった。すなわち、香港ドルが弱含み、資本が流出する局面で、1米ドルが7.85香港ドルに近づくと、金融当局は米ドル売り、香港ドル買いに動く結果、流動性が収縮、金利が上昇、資金が流入に転じ、相場は7.8の水準に戻る。香港ドルが強含みの局面では、逆のメカニズムが働き、やはり相場が7.8の水準に戻るという形で、7.75-7.85の目標レンジが維持されてきた。

カレンシーボードを採用する国・地域は一般的に小規模で対外開放度、依存度の強い経済で、かつてはアルゼンチン(米ドルペッグ)、エストニア、リトアニア(何れもユーロペッグ)なども一時期採用していたが、現在は、香港の他、バーミューダ、ケイマン諸島といったタックスヘイブン地域、およびブルガリア(ユーロペッグ)と、ごく一部に限られている。

香港は小規模経済である上に、貿易の比重が大きく(GDPの350%)、固定相場によって不確実性を除くことは、経済の安定化に寄与する面が大きい。また、世界の物流、および金融の中心でもあり、安定した為替相場への志向が極めて強い。他方で、相場が経済の実態を反映しない誤った水準に長期に固定化されるリスクがあり、また、自由な資本移動を前提にすると、金融政策の独立性がなくなる「国際金融のトリレンマ」にも直面する。香港の場合も、独自の金融政策が採り得ず、そのために、デフレ下でも金融緩和できない、あるいは、インフレ圧力が強くても、米国の金融緩和に合わせざるを得ないなど、国内の経済調整を犠牲にする状況が見られている。