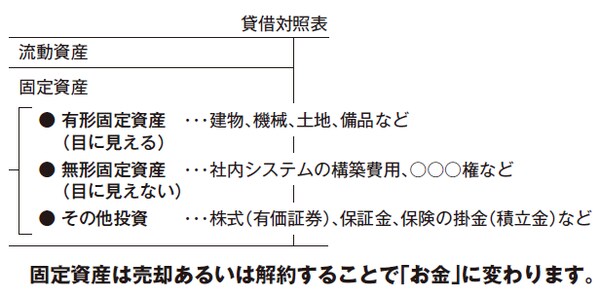

お金に変えるのに時間がかかる「固定資産」

さて、下半身の固定資産は、下欄のとおり、大きく3種類あります。固定資産のうち、何が大きいかは、業種によって違いますが、どれも、お金に変えるのに時間がかかります。

【図表1】固定資産は3種類ある

例えば、製造業で、自社工場をもち、機械等をたくさん入れていれば、有形固定資産の金額が多くなります。

テナントに入り、店舗を運営することが多い小売業、外食産業では、貸主に対して支払う保証金が多くなります。

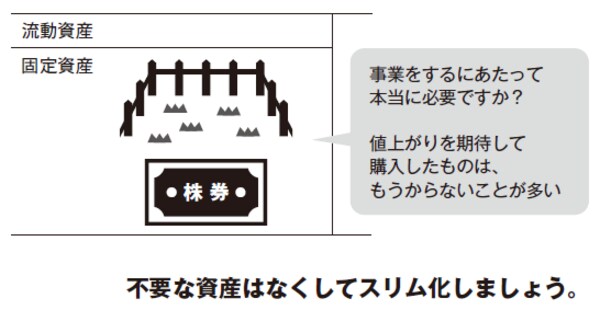

土地は「減価償却」ができず、資産の部が膨らむ

人間も会社も、ぜい肉のないスリムな体型が健康的ですね。※会社にとってのぜい肉は、事業に必要のない資産のことです。そしてそれは、固定資産に集まりやすいのです。

※本書では「社内埋蔵金」と呼ぶ。

【図表2】固定資産は本当に必要か?

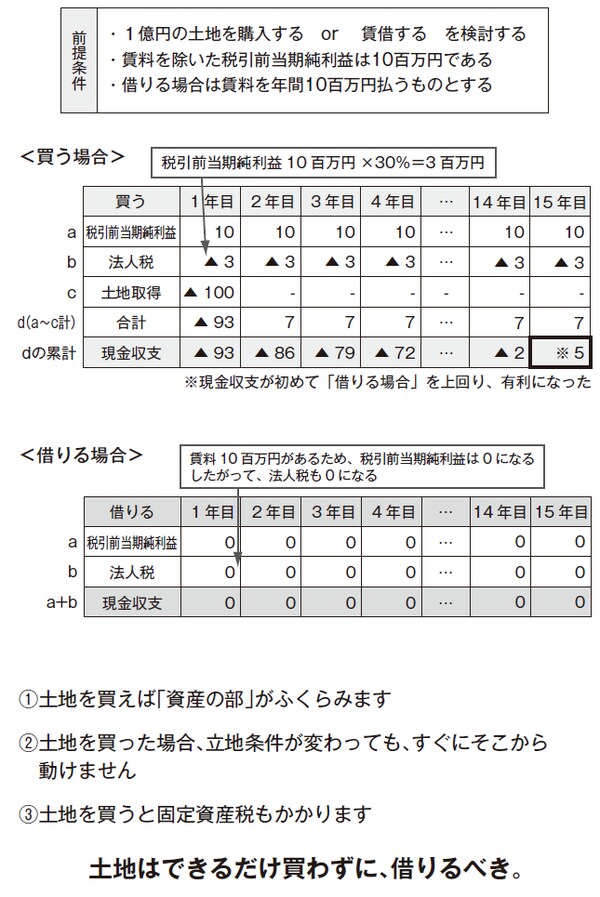

例えば、土地は会社で持つ必要があるのでしょうか?「地代を年間1000万円払っている土地を1億円で買わないか?と言われています。1億円なら地代10年分なので、おトクだと思うのですが……」

確かに、一見すると、もっともらしい考えです。しかし、土地は減価償却(50ページ※書籍参照)できないため、資産の部が膨らみます(①)。また立地条件は10年もたてば変わります(②)。固定資産税もかかってきます(③)。

さらに、この議論には、法人税の支払が抜けています。法人税≒税引前当期純利益×30%、でしたね(82ページ※書籍参照)。

地代で1000万円払えば、この税引前当期純利益が減ります。土地を購入した場合に比べて、法人税の支払は、300万円減ることになります。つまり、土地を借りた場合に出ていくお金は700万円になるのです。

こう考えると、議論の境目は、そもそも10年ではなくて、15年(1億円÷700万円≒15年)になるのです。

【図表3】土地は買うべきか?借りるべきか?

「投資その他の資産」のふくらみすぎに注意する

固定資産の下のほう(投資その他の資産)には、本業に直接関係ないものが並んでいます。

「もうかりそうだから」と上場会社の株式や、投資ファンド(投資信託)を買えば、「投資有価証券」がふくらみます。

「長期貸付金」は誰に対するものでしょうか?そしてそれは、確実に回収できるのでしょうか?

この“投資その他の資産”には、お金が眠ったまま、という資産が多いのです。ふくらみすぎに、ご注意ください。