まず「前年(前期)の決算書」を用意

さて、ここからは貸借対照表を、数字ではなく図で考えるための具体的な手順を説明していきます。電卓、色鉛筆、目盛りがたくさんある(100行以上)用紙をご準備ください。方眼用紙でもいいですし、エクセルで目盛を作成、印刷したものでも結構です。

STEP1 グラフを作るための下ごしらえをする

①まず、前年(前期)の決算書をご用意ください。「試算表」という途中の決算書ではなく、正式な決算書をご用意ください。

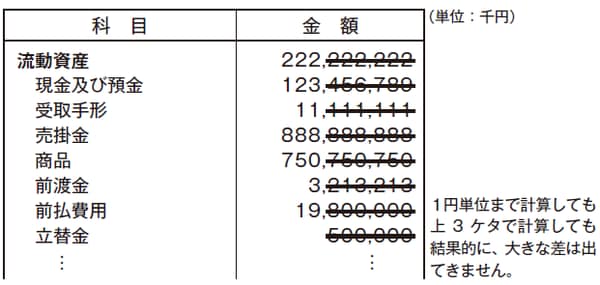

②ケタを削って、桁数を3ケタ程度にします。切り捨て、四捨五入でもかまいませんがケタを減らしてください。削るときは下3ケタ、あるいは6ケタを削りましょう。

③②の結果、1ケタにもいかないものは、「0」にします。

【図表1】STEP1:3ケタで考えれば十分です

STEP2グループ分けをする

ルールはありませんが、同じような項目は、次のようにまとめると、スッキリします。

①流動資産の部

・現金、××預金→「現預金」にまとめる

・貸倒引当金(△)→「売掛金」からマイナスする

・原材料、仕掛品、商品、(半)製品、貯蔵品→「在庫」に

なお建設業の場合は未成工事支出金が、不動産業の場合は販売用不動産や仕掛不動産が在庫になります。

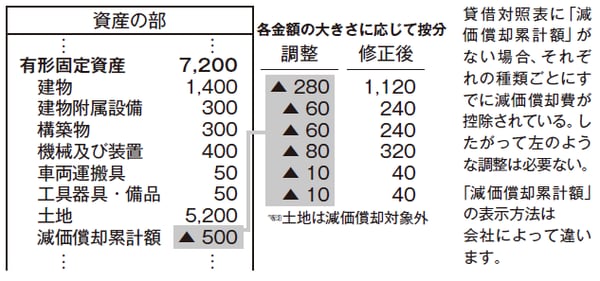

②固定資産の部

・建物、建物附属設備、構築物→「建物・構築物」に

・機械装置、車両、器具備品→「機械・車両・備品」

※減価償却累計額(△)がある場合は注意が必要です。これは右記の資産の減価償却費(50ページ)の合計額です。この場合は、それぞれの固定資産の金額の割合に応じて、このマイナス金額を(△)振り分けてください。正確ではありませんが簡便的にこの方法で計算してください。

③資本(純資産)の部

・「資本金」以外のすべて→合計して「剰余金」へ

【図表2】STEP2:減価償却累計額があれば計算を工夫する

金額が少ないものは、まとめて「その他」に

STEP3 大きいものをチェックする

STEP2でまとめた項目以外で金額が大きいものがあればチェックしてください。次のようなものが現れます。

(流動資産)売掛金、受取手形、未収入金

(固定資産)土地、投資有価証券、保証金、保険積立金

(流動負債)買掛金、支払手形、短期借入金、未払金

(固定負債)長期借入金、社債、預かり保証金

なお、建設業の売掛金は「完成工事未収金」、不動産業の場合は単に「未収金」が売掛金を指すことがあります。また建設業の場合は「未成工事受入金」が目立つ場合があります。これは工事が未了でも施主から代金をもらっている、つまり前受の工事代金のことです。

STEP4「その他」をまとめて10個のグループに

金額の大きいグループにチェックを入れていくと、ポロポロと、あまりものが出てきてしまいます。

それらは、「その他」にまとめておきましょう。

流動資産、固定資産、流動負債、固定負債の区分ごとに、それぞれ「その他」をつくってください。

左側(資産)と右側(負債・純資産(自己資本))で、それぞれ10個程度に収めると、グラフが作りやすくなります。

【図表3】STEP4:金額が少ないものは、まとめて「その他」に

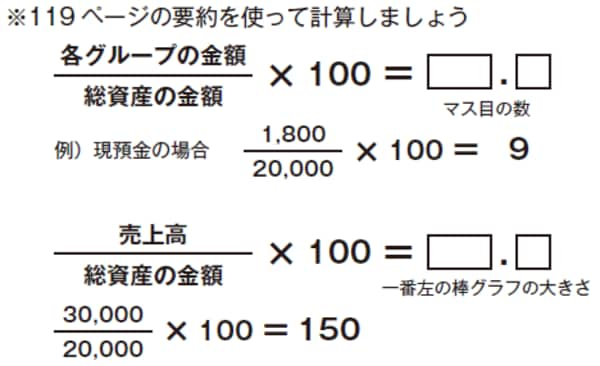

STEP5 電卓をたたく

さて、次にグループごとの面積の大きさを計算します。

①全体における各グループが占める割合(%)を電卓で計算します

(各グループの金額)÷(資産の合計額)×100=○・○

計算結果はキリのよい数字にしてください(四捨五入)。

(例)5・3→「5」10・6→「11」

②各グループの数字を足すと100になりません。

「その他」を1つ増やす、もしくは減らすことで、全体を100にしてください。「1」違っても問題ありません。

③最後に、売上高の大きさを貸借対照表と比べてみます。

(損益計算書の売上高)÷(資産の合計額)×100=○・○

電卓を使うのは、以上で終わりです。

【図表4】STEP5:電卓をたたいてマス目の大きさを計算する

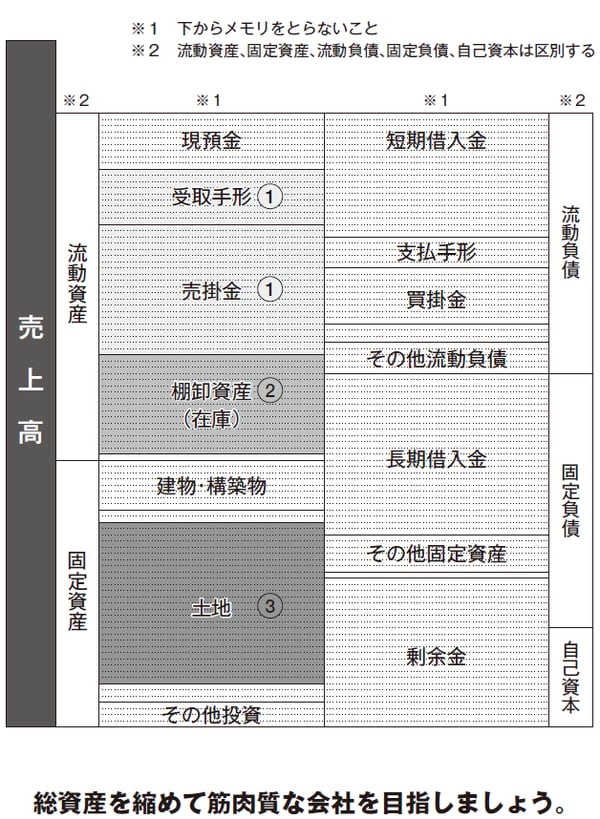

面積グラフを見て「ぜい肉」を把握する

STEP6 グループごとに色を塗れば完成

さて、ここからは色鉛筆が主役です。

①目盛用紙を準備し、メモリを100個、とります。

②グループ別に目盛の数を上から順に塗りましょう。面積図の構成は貸借対照表の並べ方と同じようにしてください(つまり現預金が左上にくる)。隣り合うグループは違う色にしてください。

③流動資産、固定資産、流動負債、固定負債、自己資本という区分けでも、色分けをしていきます。

④STEP5の売上高の大きさは棒グラフで表します。売上高の色は目立つように赤色にしておきましょう。

これで、面積グラフの完成です。会社をスリムにするには、面積グラフを見て、どこにぜい肉がついているか、把握することが最初の一歩です。

123ページの図は冒頭7ページの面積図と同じものです。どこにぜい肉がついているか※、チェックしましょう。

※本書では「社内埋蔵金」と呼ぶ。

ぜい肉は売上債権(売掛金や受取手形)、在庫、土地につきやすくなります。売上債権なら月商の何カ月分、在庫なら毎月の売上原価の何カ月分かを計算してください。売掛金や受取手形が多ければ不良債権がないか、回収条件を変更できないかなどを検討してください。

在庫が多ければ不良在庫を処分することや、アイテム数を絞るなど、在庫を圧縮する必要があります。

借入金が多い会社は139ページ(※書籍参照)も参考にしてください。

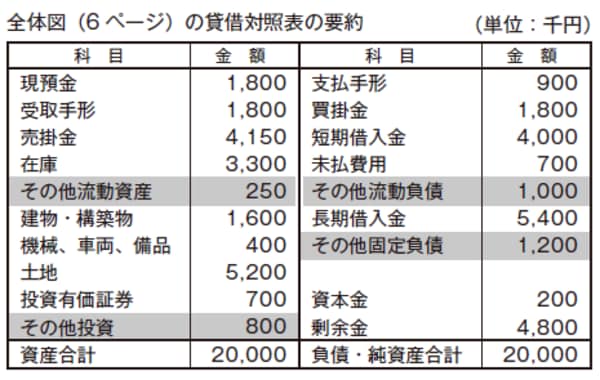

売上の棒グラフと比較して貸借対照表の全体(総資産)を抑えることです。面積グラフを過去5年分あるいは過去10年分作ってみて、横一列に並べてみてください。

貸借対照表は1年単位では大きく変化しませんが、5年、10年と並べてみると、体型の違いがはっきり現れてきます。売上が減っているにも関わらず、売掛金、受取手形、あるいは土地や投資が増えていれば、“問題あり”です。

【会社のどこに、ぜい肉がついていますか?①】

下記のような会社の場合、「売上債権(受取手形、売掛金)」「棚卸資産」「土地」の3つの面積が大きい

①売掛金、受取手形は、月商(毎月の売上)の何カ月分あるか?

②棚卸資産は、毎月の売上原価の何カ月分あるか?

③土地はすべて必要か?使っていない土地はないか?

などの検討が必要となる

【図表5】会社のどこに、ぜい肉がついていますか?②