日本独特の決済手段である「約束手形」

飲食店へ行くと、「支払はツケで」という場合があります。会社同士の取引でも、商品やサービスをお客様に売上げても、代金をすぐに回収するようなことはしません。相手のことを信用しているためです。これを「掛取引」と呼んでいます。

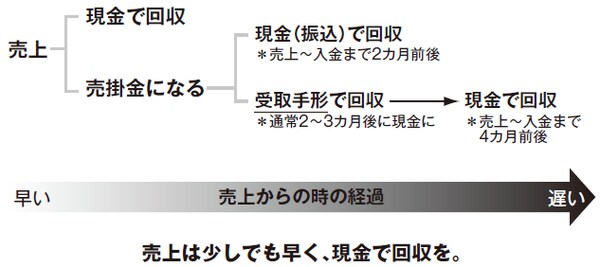

売上代金は現金や“手形”で回収しますが、このとき売上げてから回収するまでの売上代金のことを“売掛金”と呼んでいます。反対に、仕入を行ってから、現金や手形で支払うまでの、仕入代金のことを“買掛金”と呼んでいます。

【図表1】売上から現金になるまで

先ほど「掛取引は現金か手形で回収する」と言いました。手形とは「○月○日に貴方に××円を支払います」と約束した証書です。××円の現金が1枚の紙に姿を変えているのです。

手形はサイト(発行日~決済日)が長いのが特徴です。

支払までの時間が長い“支払手形”は、お金がない会社からすれば、ありがたい存在です(78ページ※書籍参照)。しかし、売上代金を受け取る側からすれば、“受取手形”はうれしくありませんね。ちなみに、支払手形を振り出した場合、6カ月以内に2回続けて期日通りに支払えなければ不渡手形となってしまい、倒産になります。

受取手形も支払手形も、どちらも怖いものなのです。

【図表2】約束手形は日本独特の決済手段

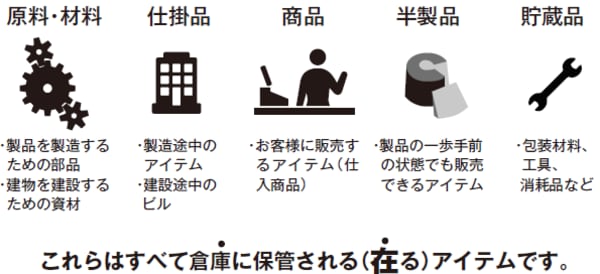

意外に広い「在庫」の範囲

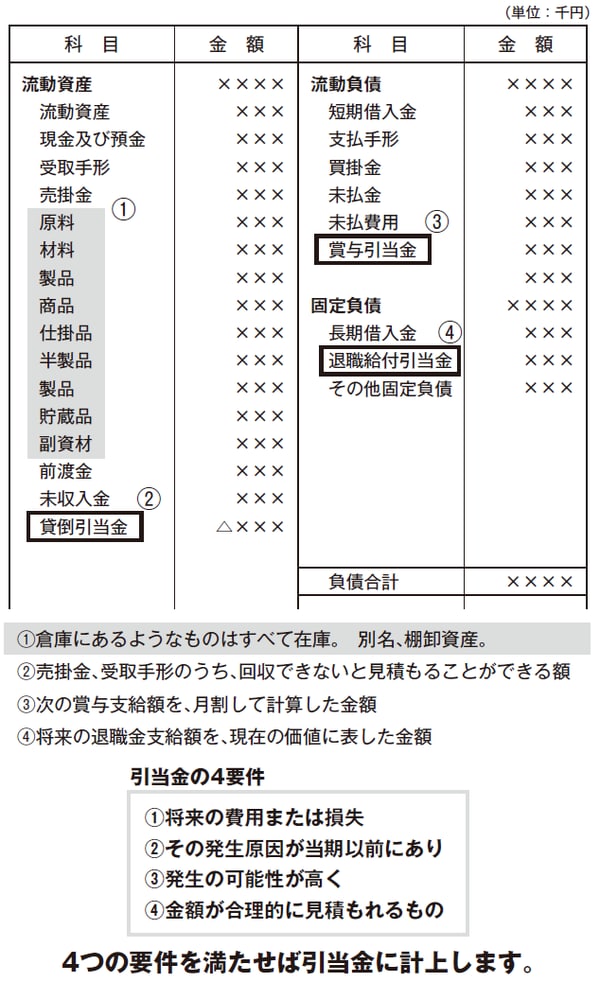

多くの商売では「在庫」を持っています。でも、貸借対照表を見ても、そんな名前はありません。

在庫とは“倉庫に在るもの”とイメージしてください。半製品、貯蔵品、副資材など、聞きなれないものも在庫に入りますが、これらはまとめて「棚卸資産」とも呼ばれます(建設業は129ページ※書籍参照)。

【図表3】在庫の範囲は広い

退職金やボーナス(賞与)など、将来、出ていくお金をある程度、正確に見積もることができる場合には「~引当金」として、負債に載せることがあります。

一方、資産の部を見ると、「貸倒引当金▲××」と見かけることがあります。これは売掛金や受取手形等のうち、得意先の倒産などで、将来回収できないと予測した金額です。

【図表4】在庫、引当金は種類が豊富