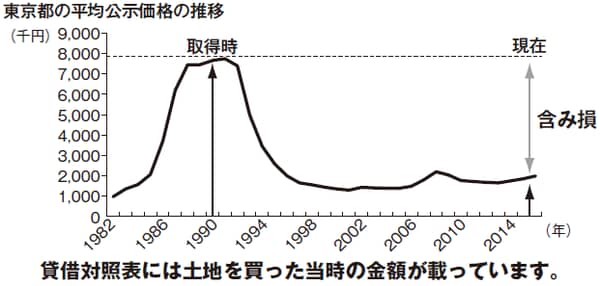

貸借対照表の金額は「取引当時」の金額

貸借対照表は創業時からの継ぎ足しでできています。そのため、貸借対照表には「取引当時の金額」が載っています。バブルのときに土地を1億円で買っていたなら、貸借対照表には、現在も1億円が載り続けています。

しかし、現在その土地は本当に1億円の価値がありますか?おそらく時価(現在の価値)は半分以下でしょう。

【図表1】地価(土地の値段)の推移

つまり、貸借対照表では「資産の時価=真実の姿」が正確にはわからないのです。

人間というのは、どこまでいっても「ええかっこしい」です。経営者も例外ではありません。経営者のなかにはすっぴん(会社の真実の姿)を隠そうとする方がいます。

経営者が「資産は大きいほうがいい」「損を出すのは恥だ」と考えてしまうと、損失を隠してしまうのです。

時価が貸借対照表の金額より低い場合、マイナスの差額を含み損と呼びます。売掛金や貸付金といった債権や在庫で、この“含み損”を隠すケースが目立つのです。

貸借対照表を見て、債権や在庫の金額が目立つようなら「貸借対照表は、真実の姿(すっぴん)を表しているか?」と、疑うことも、ときには必要なのです。

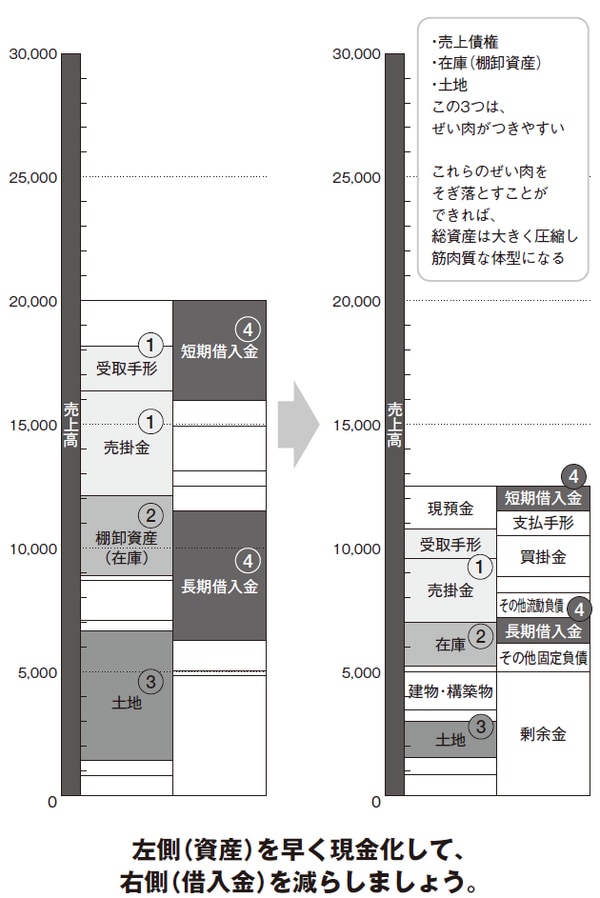

土地に加えて、在庫や売掛金、貸付金にも注意が必要

貸借対照表に載っている金額と、真実の姿(時価)が離れているものには大きく3つあります。先ほど説明したとおり、土地に加えて、在庫や売掛金、貸付金にも注意が必要です。第3回で説明したような不良在庫といえども、貸借対照表には当時に買った金額、製造するのにかかった金額が載っています。

売掛金や貸付金も同じ話です。得意先にお金がなく、回収の見込みがない(評価は0円)売掛金でも、貸借対照表には取引当時の金額が載ったままという場合があります。

同じく、貸付先から返済してもらう見込みのない貸付金でも、貸借対照表には貸付金額がまるまる載っています。

帳簿と現実は、必ずしも一致しないのです。

この※含み損を抱えた資産こそ、ぜい肉です。これを取り除いて、ムダのない、筋肉質の会社にすること、これが大切なのです。

※本書では「社内埋蔵金」と呼ぶ。

【会社のどこに、ぜい肉がついていますか?①】

①売掛金、受取手形・・・不良債権処分、回収期間の早期化など

②棚卸資産・・・不良在庫の処分、発注ロット、リードタイム、適正在庫量、アイテム数の見直しなど

③土地・・・使っていない土地を売却して現金化する

④借入金・・・①~③の対策を通じて増やしたお金で返済する

【図表2】会社のどこに、ぜい肉(社内埋蔵金)がついていますか?②