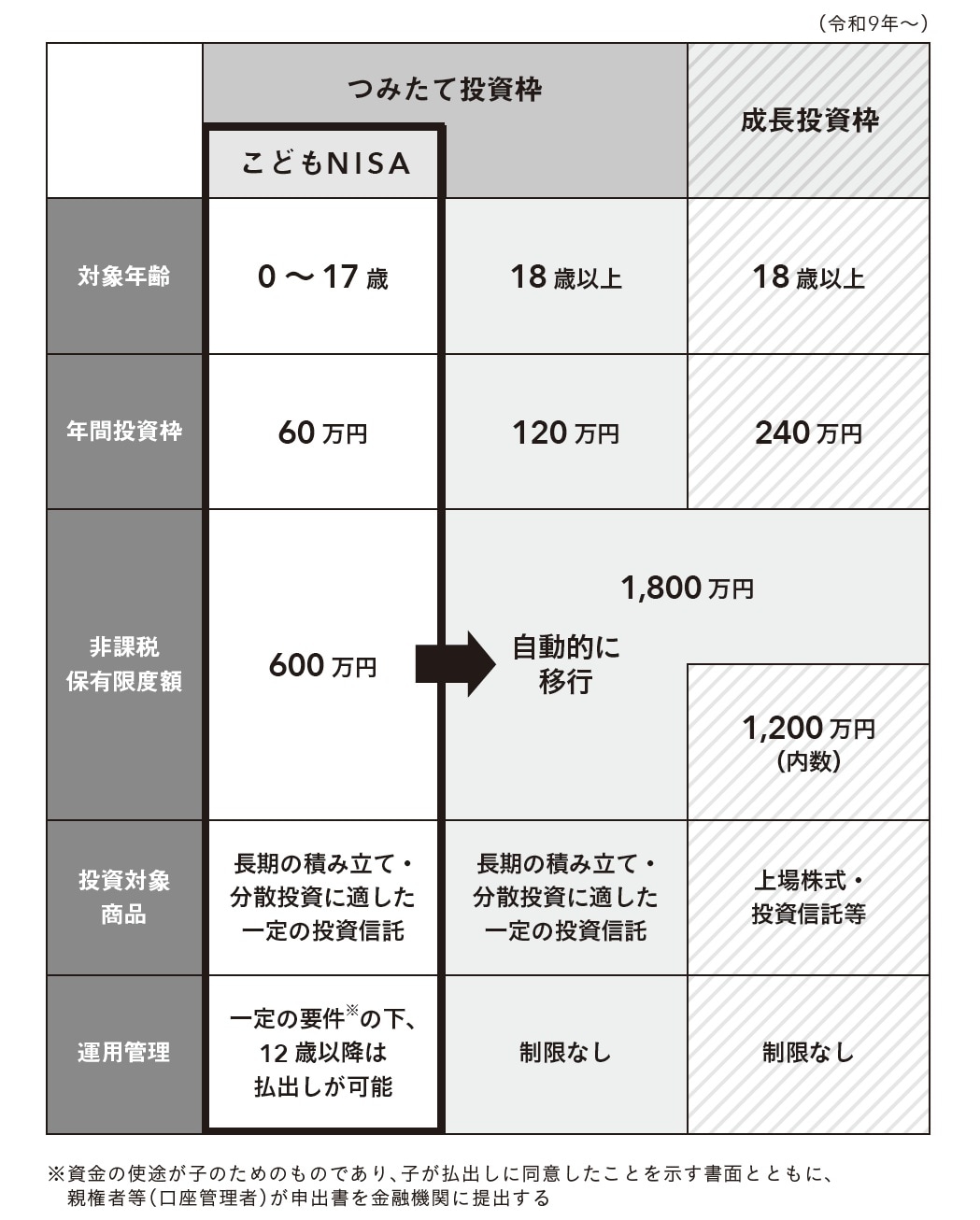

贈与しながら賢く資産運用…期待高まる「こどもNISA」

近年注目されているのが、こどもNISAの創設です。こどもNISAは、これまでNISAの対象外であった18歳未満の未成年も、つみたて投資枠を活用できるようにする制度です。現時点で示されている制度案では、未成年の年間投資枠は60万円、非課税で保有できる上限は600万円とされています。

この制度の意義は、大人、とくにシニア層から見ると、次世代に移すと決めた資産を、名義・運用・税制の面で明確に切り分けられる点にあります。こどもNISAに資金を入れる場合、実務的には贈与という形を取ります。その際、最も基本となるのが暦年贈与です。

暦年贈与は、毎年一定額までであれば贈与税がかからずに資産を移転できる制度で、受贈者の年齢に制限はありません。そのため、未成年の子や孫に対しても利用でき、こどもNISAとの相性は良好です。

少額ずつ、時間をかけて資産を移し、その資産を長期で運用する。これは、時間を味方につけた資産移転の、最もオーソドックスな形といえるでしょう。

「相続時精算課税制度」は、贈与した金額だけが相続税の対象に

次世代に資産を移す方法は、暦年贈与だけではありません。もう一つの代表的な制度が、相続時精算課税制度です。

相続時精算課税制度は、60歳以上の父母・祖父母などから、18歳以上の子・孫などに対して利用できる制度で、累計2500万円までの贈与について、贈与時には贈与税がかかりません。

ただし、この制度を選択すると、贈与した金額は相続発生時に相続財産に加算され、相続税として精算されます。重要なのは、相続税の計算に加算されるのが「贈与した時点の金額」である点です。

たとえば、1000万円を相続時精算課税制度で贈与し、その後の運用で2000万円になっていた場合でも、相続税の対象となるのは1000万円です。運用によって増えた分は、相続税の課税対象になりません。

ここで注意しなければならないのは、暦年贈与と相続時精算課税制度は、同一の贈与者から同一の受贈者に対して併用できない、という点です。一度、相続時精算課税制度を選択すると、その贈与者からの将来の贈与について、暦年贈与には戻れません。そのため、「とりあえず両方使ってみる」ことはできません。

どちらを選ぶかは、金額、タイミング、そして何より「その資産をいつ誰のために使うのか」という視点から判断する必要があります。