預金好きの日本人、問題の本質は「お金を使わないこと」ではない?

私は、資産運用は増やすこと自体が目的なのではなく、最終的には使ってこそ意味があるものだと考えています。

一方で、日本では昔から「日本人は預金好きだ」「貯めるだけ貯めて、なかなか使わない」といわれてきました。個人金融資産が2000兆円を超えると聞くと、「お金は十分にあるのに、うまく使われていない」という印象を持つ方も多いかもしれません。私自身も、かつてはそう考えていました。

しかし、長年日本の投信市場に携わり、データと現実を見続ける中で、次第に違和感を覚えるようになりました。本当に問題なのは、「日本人が使わないこと」なのでしょうか。むしろ問題は、使う余裕が生まれるほどには、資産が増えてこなかったことにあるのではないか――私はそう考えるようになりました。

米国の家計金融資産は20年で3.3倍、日本は1.5倍…生じる差の正体

その感覚を裏づける象徴的なデータが、つみたてNISA導入前年の2017年に金融庁が公表した資料にありました。そこでは、1995年(英国のみ1997年)を起点として、約20年後の2016年に、各国の家計金融資産がどれだけ増えたかが比較されています。

結果は明確でした。米国は約3.3倍、英国は約2.5倍に増えているのに対し、日本は約1.5倍にとどまっていたのです。20年間という長い時間をかけても、日本の家計金融資産の増加率は、米国の半分にも届いていませんでした。

日本人のお金は“貯めすぎ”ではなく…

「日本人は預金好きで、資産があり余っている」という通説とは、ずいぶん異なる姿が浮かび上がります。問題は“貯めすぎている”ことではなく、増えにくい形で資産を持ち続けてきたことにあったのです。

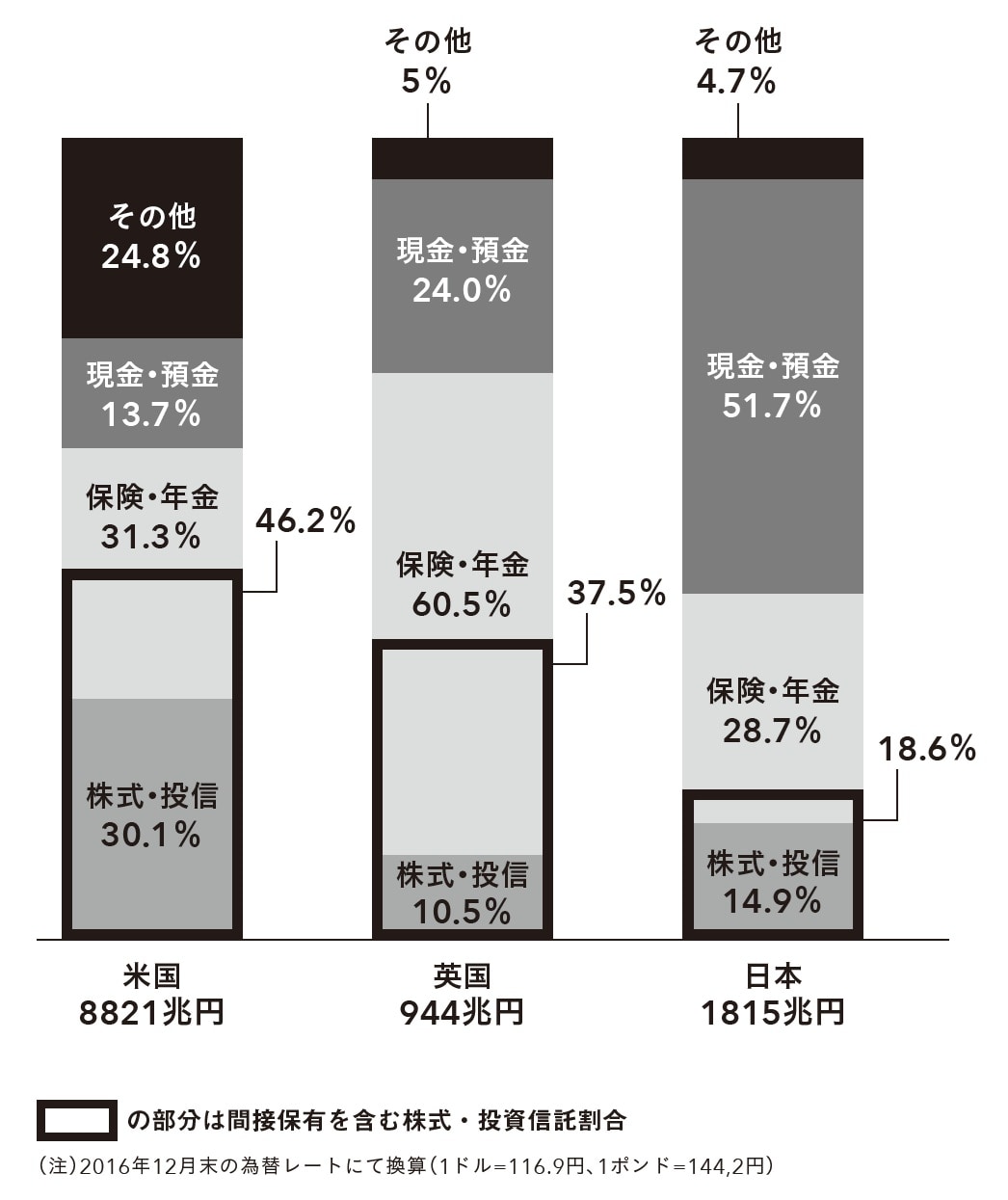

同じ資料には、2016年末時点の家計金融資産の構成比も示されています。日本では、現金・預金が51.7%を占め、株式・投資信託は間接保有を含めても18.6%にすぎません。一方、米国では、現金・預金は13.7%にとどまり、株式・投資信託が46.2%を占めています。

この違いは、単なる国民性の問題ではありません。自分のお金を、どの程度「経済の成長」というリスク資産に委ねてきたか。その積み重ねの差が、20年後の資産規模の差として現れているのです。

つまり、日本人が将来に不安を抱き、資産を使うことに慎重になるのは、ある意味で自然ともいえます。増えにくい資産構造のままでは、「安心して使える状態」に到達しにくいからです。

だからこそ、「うまく使う」というテーマは、「贅沢をしよう」という話ではありません。増やし方と使い方を一体で考え、資産を人生にどう還元していくかを整理すること。それが、日本人が本来手にできたはずの豊かさに、ようやく手を伸ばすための出発点になるのだと思います。