「新車購入」がNGなワケ

黒「まず、法人が事業用に買った車は固定資産になります。そしてこれは、法律で決まった『耐用年数』に応じて、少しずつ経費計上していく必要があるのです」

――新車の場合、何年かかるんですか?

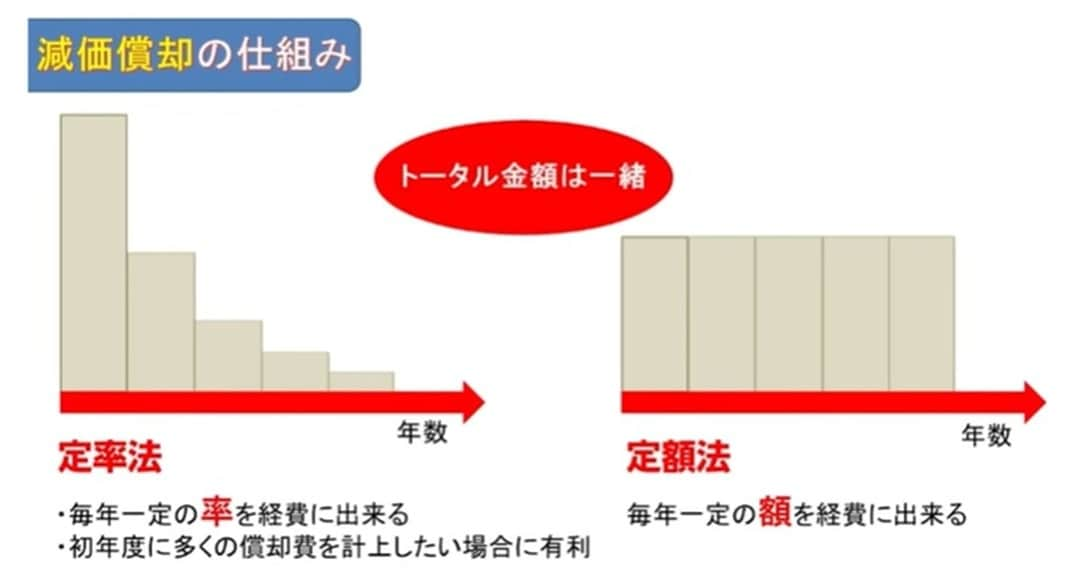

黒「6年です。たとえば1,000万円の新車を買っても、1年目に経費にできるのは(定率法を使っても)333万円程度。1,000万円キャッシュが出ていくのに、経費になるのはたった333万円となると、これでは節税には不十分ですよね。

ちなみに『定率法』というのは、初年度に多くの償却費を計上できる計算方法のことで、早めに経費を作りたい場合に有利です。新車ではあまり威力を発揮しませんが、これが『中古車』になると話が変わります。

中古車の場合、耐用年数が短縮される計算式があるのですが、結論を言うと『4年落ちの中古車』の場合、耐用年数がなんと2年に短縮されるんです」

――6年が2年に! それは短いですね。

黒「さらにこれを定率法に当てはめると、耐用年数2年の償却率は1.00。つまり、買った初年度に100%全額を経費計上できるんです。

――買ったその年に全額ですか?

黒「はい。たとえば期首に4年落ちの高級車を1,000万円で買えば、その決算で1,000万円丸ごと経費にできます。実効税率を約30%とすると、本来払うはずだった税金が300万円安くなる。つまり、実質700万円で1,000万円の車を買えた計算になります。

リセールバリューの高い車種の選び方

――300万円引きは大きいですね。でも、まだ700万円の出費は残っています。これだと“タダ同然”とはいえなくないですか?

黒「そこで重要になるのが2つ目の条件、『リセールバリュー』です。『車は値下がりする』という常識を覆す車を選べば、購入額の大半を回収できるため、実質負担を大きく圧縮できます。フェラーリのような超高級車でなくても、もっと身近な車で大丈夫です。

たとえば、リセールバリューが高い車として有名なのが、トヨタ・ランドクルーザーやランドローバー・ディフェンダー、メルセデスベンツ・Gクラス(ゲレンデ)などの人気SUVです。そのほかにも、アルファードやレクサス、ヴェルファイアなどは値残りしやすい傾向にあります。

これらの車を4年落ちで買って、高い時期に売却すれば、実質的な出費を極限まで抑えられます。ある意味『簿外資産』のような形ですね。資金繰りが苦しくなったときの保険としても活用できます」