ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

日本企業の改革を止める「非上場株式」の売却難

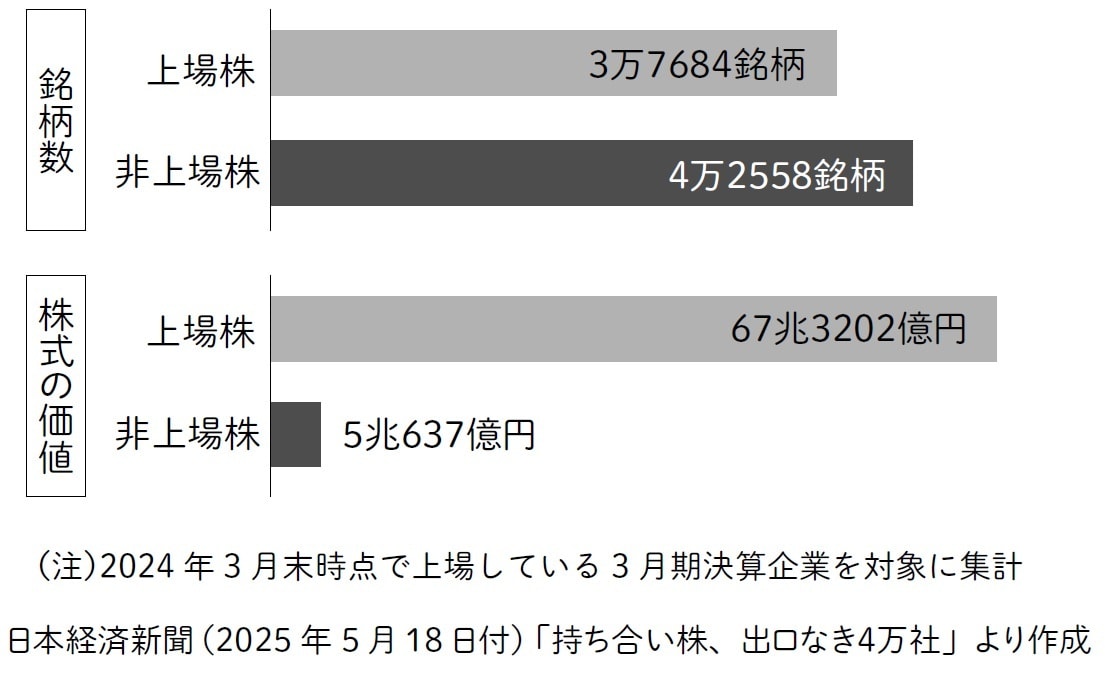

政策保有株式売却の最大の課題は、市場での売却が困難な非上場の政策保有株式の存在にあります。日本経済新聞の調べによると、上場企業が保有する政策保有株式は、非上場銘柄が4万2,558銘柄と、上場株式よりも13%も多いという実態が明らかになっています。この数字は、非上場株式の売却が手つかずで残されていることを強く示唆しています。

非上場株式は市場で取引できないため、売却には個別の相対協議や、買い手探しが不可欠です。しかし、多くの企業は非上場株式の売却に関するノウハウやネットワークを持っておらず、「売り先を見つけづらい」「削減する抜本的な方法が分からない」という状況に陥っています。

この事態を表す事例として、三菱UFJフィナンシャル・グループの2023年度時点の上場政策保有株式は、2020年度から24%減少して999銘柄となった一方で、非上場の政策保有株式は1,038銘柄と、わずか7%減にとどまっています。

この数字は、上場株式と非上場株式の間で売却の進捗に大きな乖離があることを如実に示しており、非上場株式の売却の難しさを裏付けています。

非上場政策保有株式はそもそも“売る前提”にない

そもそも非上場の政策保有株式は、企業設立時や特定の事業連携を目的として取得されることが多く、最初から売却を想定した「出口戦略」が設計されていないケースが大半です。長期的な関係維持を前提としているため、売却自体が相手企業との関係悪化につながる可能性もあり、企業は売却に踏み切れないでいます。

しかし、現在のコーポレートガバナンスの潮流は、企業が保有するすべての資産に対し、保有合理性を厳しく求めており、非上場の政策保有株式も例外ではありません。このため、多くの上場企業が非上場の政策保有株式の扱いに頭を抱えているのが現状です。

日本企業が持続的な成長を遂げ、国際競争力を高めるためには、非上場の政策保有株式の課題を克服することが重要な分水嶺となります。

この政策保有株式の削減は、企業経営を筋肉質にするための最初の一歩です。無駄な資産を削減し、本業に注力することで資本効率が向上してROEも改善します。結果として企業価値や株価も向上し、上場維持にもつながるのです。

喜多 洲山

株式会社喜望大地 代表取締役会長

【注目のセミナー情報】

【減価償却】6月25日(木)オンライン開催※明日開催

利益が出ている企業は何を選ぶべきか?

4つの「法人向け決算対策商品」を税理士が徹底比較

【国内不動産】6月25日(木)オンライン開催※明日開催

元国税局・税理士×銀行融資担当者が解説

「利上げフェーズ」の中古アパート経営と融資戦略

【資産運用】6月27日(土)オンライン開催

あなたの代わりに資産が働く!

「おまかせ投資」のスキーム5選を公開

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】