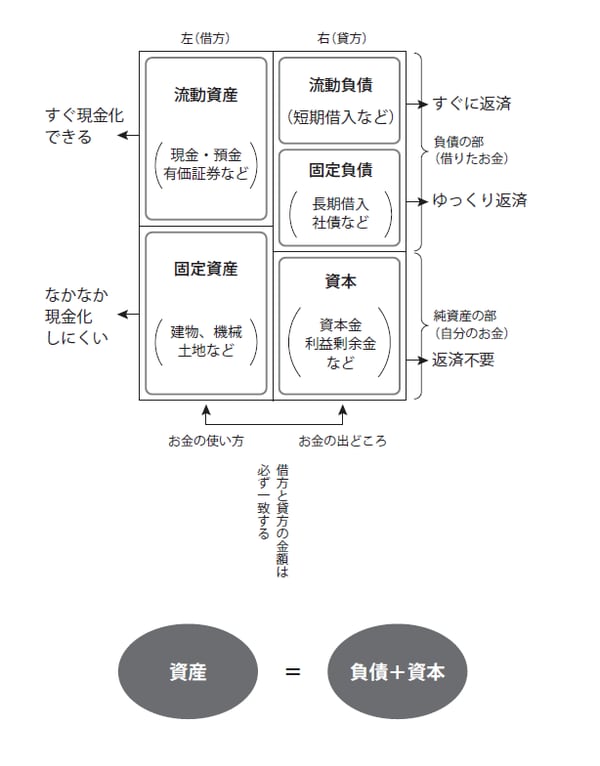

会社が持つ資産と負債がひと目で分かる「貸借対照表」

それではここで、試算表の見方のポイントを解説しておきます。銀行が融資をしてもいいと思えるような〝ハンサムな決算書〟を作るために、また、会社を健全化していくために、社長にも最低限これだけは押さえておいていただきたいポイントです。

まず「貸借対照表」からです。貸借対照表は「Balance Sheet(バランスシート)」の頭文字を取って「B/S」とも呼ばれます。本書では、貸借対照表で統一します。

貸借対照表は、財一決算期の期末の日(決算日)時点で会社が持っている産(資産)、あるいは、資産を築くために使った自己資金(資本)、資産を築くために借り入れた金額(負債)の状態を示したものです。

下記の【図表】を参照してください。貸借対照表の内容をわかりやすく示しています。

会社の真の財源を示す「純資産の部」

貸借対照表は、左側と右側に分かれます。

左側を「借方」といい、右側を「貸方」といいます。左側(借方)は、会社の資産を示します。資産には現金や売掛金、設備など事業活動に必要なものがすべて入ります。流動資産は1年以内に現金化できる類いの資産です。固定資産は不動産など現金化するのに1年以上かかる資産です。

右側(貸方)は、会社の負債と純資産(資本)を示します。「負債の部」には、買掛金や未払金、借入金や預り金など、この先支払わなければいけないものが表示されます。

「純資産の部」は、株主から出資してもらった資本金、過去の利益の蓄積など、会社の真の財源を示します。負債には、すぐに返済が必要なもの(流動負債)と、ゆっくり返済するもの(固定負債)があります。

【図表】 貸借対照表とは