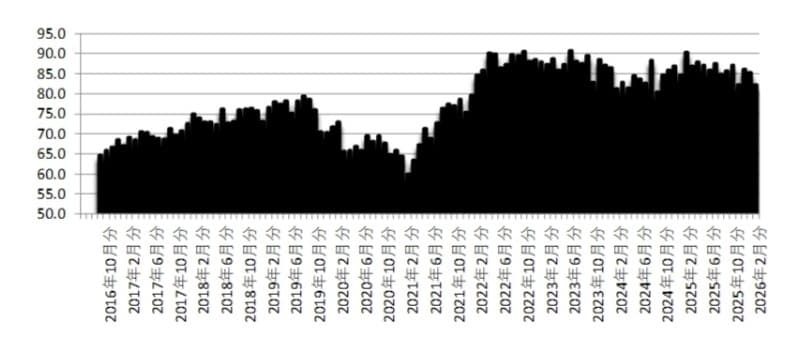

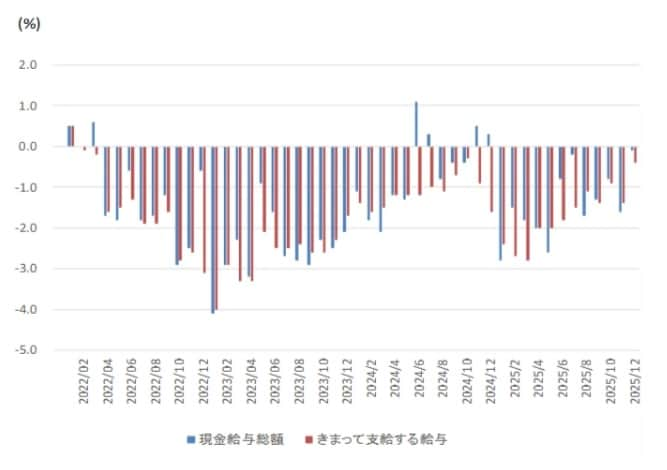

2026年2月の物価上昇判断DIは82.1、2ヵ月連続の低下へ

消費者マインドアンケート調査は5段階の評価の回答なので、景気ウォッチャー調査と同じ手法で物価上昇判断DIをつくることが可能です。物価上昇判断DIは、調査開始の16年9月から22年1月までは60台・70台で安定推移。しかし、ロシアがウクライナ侵攻した月の22年2月調査以降、物価上昇判断DIは80台・90台で、物価が上昇するという見方が強い状況が継続しています。

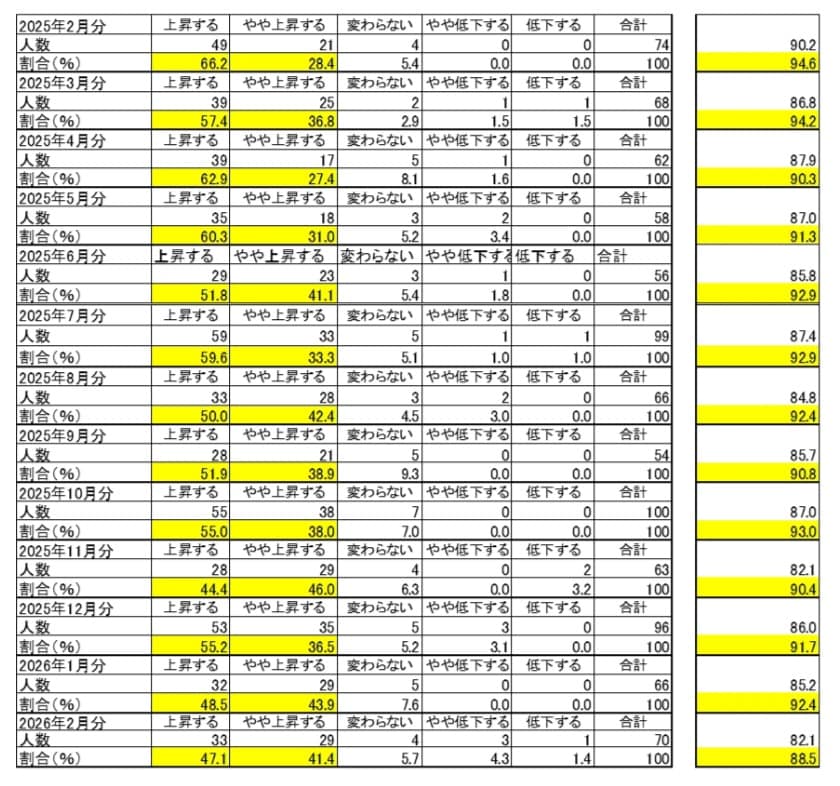

22年10月に90.4をつけたあと、80台後半の高水準での推移が続き、23年は6月に90.7をつけました。そこから振幅をともないつつ24年9月の80.3まで一旦低下しましたが、反転上昇傾向になり、25年2月に90.2と20ヵ月ぶりの90台を記録。25年3月以降は80台で推移しています。ただし25年12月86.0、26年1月85.2、26年2月82.1と2ヵ月連続低下しました。82.1は25年11月に並ぶ低めの水準で、2月の90.2から振幅を伴いつつ緩やかながら下降傾向にあります。

回答の内訳比率をみると、26年2月は「上昇する」が47.1%で、25年12月55.2%、26年1月48.5%と2ヵ月連続低下しました。2ヵ月連続40%台になったのは、24年9月42.6%、24年10月46.1%以来です。

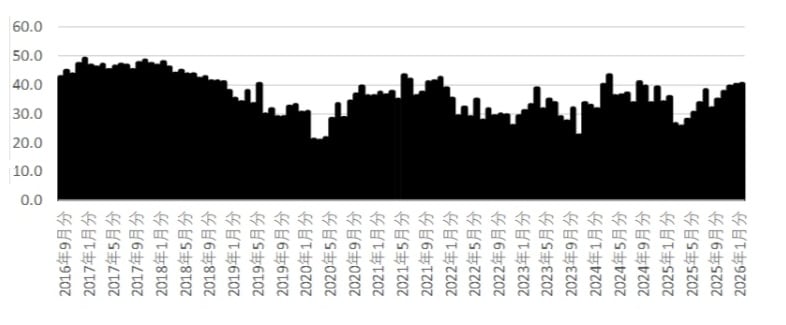

暮らし向き判断DIは40.4…約2年ぶりの2ヵ月連続40台

暮らし向き判断DIは、2025年4月は25.4でしたが、5月28.0、6月30.4、7月33.6、8月は38.2と4ヵ月連続上昇で、8月は24年12月の39.0以来の水準になりました。しかし、9月は32.0へと5ヵ月ぶりに低下。20台に戻ることはなく30台は維持しました。10月35.0、11月37.7、12月39.4、1月40.1へと上昇し、26年1月は24年9月41.0以来16ヵ月ぶりの40台に戻り、2月はさらに40.4へと5ヵ月連続で上昇しています。2ヵ月連続40台は、24年3月40.0、4月43.4以来です。

生鮮野菜の安定とガソリン減税が寄与…暮らし向き判断40台に回復

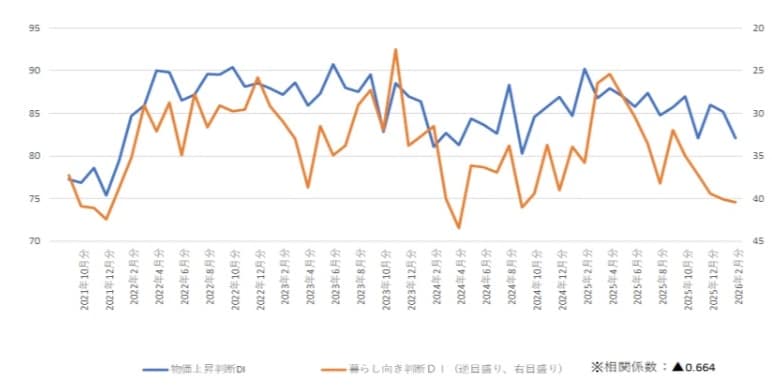

消費者マインドアンケート調査の暮らし向き判断DIと物価上昇判断DIの相関係数は、16年9月から21年8月までの最初の5年間は0.01と無相関でした。しかし、21年9月から26年2月までの最近の4年6ヵ月間では▲0.664のマイナスで、21年9月から26年1月までの▲0.656より逆相関の度合いが強まりました。26年2月では物価上昇判断DIは80台ながら82.1まで低下しています。22年1月79.5以来の70台まであと2.2ポイントです。

26年に入って、足元の生鮮野菜・果物価格の落ち着き、ガソリン価格が暫定税率廃止などの効果で、物価上昇判断にやや落ち着きがみられ、暮らし向き判断が40台に改善しています。

なお、将来的に日銀が目指す物価目標である消費者物価指数前年比+2%が安定的に実現した場合、物価上昇判断DIは全員が「やや上昇」を選択するときの75.0程度になることが期待されます。

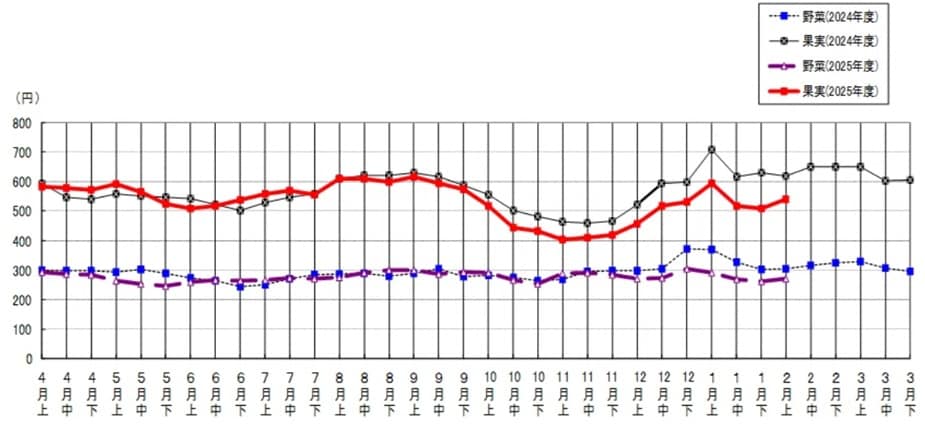

野菜▲10.8%、果実▲12.6%…主要卸売市場で続く価格の落ち着き

2月上旬の主要青果物卸売市場の卸値の平均価格の前年比は、野菜が▲10.8%、果実が▲12.6%になりました。太平洋側の水不足、日本海側の大雪の影響もあり、1月上旬の野菜▲21.6%、果実▲16.0%よりマイナス幅が縮小したものの、野菜は下落傾向が続いています。

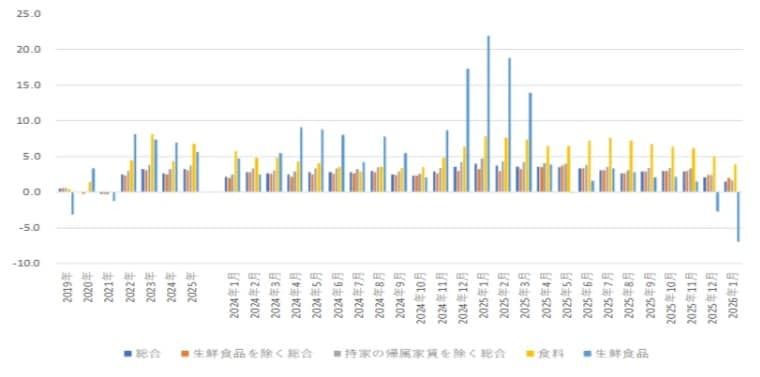

全国消費者物価指数では生鮮食品の前年同月比が、25年12月、26年1月と2か月連続前年同月比マイナスになっています。

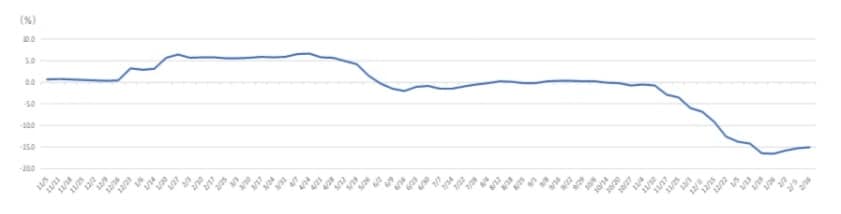

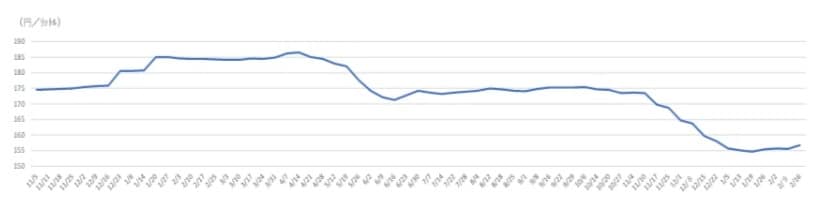

ガソリン全国平均156.7円、18回連続の前年比マイナスを記録

25年末に約50年にわたって続いてきたガソリン税の暫定税率が廃止されたことなどから、26年に入ってのレギュラーガソリンの全国平均価格は前年比で2ケタのマイナスが続いています。最新のデータの2月16日時点のレギュラーガソリンの全国平均価格は、156.7円/lで、25年2月17日の184.4円/lに比べ、前年比▲15.0%になっています。なお、前年比は25年10月14日の調査から18回連続でマイナスです。

3月半ばにコメ価格が前年比マイナスへ。CPIも+1%台突入で変わる物価観

スーパーでのコメ価格は、直近2月9日~15日の週で5キロの平均価格が4,122円になりました。24週連続4,000円台で高止まりが続いていますが、昨年同期が上昇基調だった局面に当たるので、前年比は鈍化傾向にあります。1月5日~1月13日の週は4,267円、前年比+19.1%でしたが、2月9日~15日の週の前年比は+5.9%と1ケタの伸び率に鈍化しました。直近の価格で横這いだとしても、4週後の3月半ばには前年比でマイナスに転じます。

26年1月消費者物価指数・生鮮食品除く総合の前年同月比は+2.0%になりました。25年11月+3.0%、12月+2.4%から鈍化してきました。26年2月から電気・ガス料金補助効果が出るため26年2月では+1%台になると予想されます。+2%を下回る水準になったことが、幅広く世間に認識されるようになるでしょう。

実質賃金は、現在、従来からの「消費者物価指数・持家の帰属家賃を除く総合」で実質化するものと、各国公表による主要国の実質賃金と比較するために「消費者物価指数・総合」で実質化するものと2種類あります。25年12月前年同月比では、前者はまだ▲0.1%とマイナスが続いているが、後者は+0.3%とプラスに転じました。

26年1月では実質化に使う「消費者物価指数・持家の帰属家賃を除く総合」が+2.0%、「消費者物価指数・総合」が+1.7%と12月からともに0.4ポイント低下しています。名目賃金が25年12月と同じだとすると、従来型の実質賃金の前年同月比もプラスです。2月になり、さらに消費者物価指数の前年同月比が鈍化すれば、従来の計算方法の実質賃金における前年同月比のプラスが継続する可能性があります。

こうした状況下では、消費者マインドアンケート調査の暮らし向き判断DIがさらに上昇し、物価上昇判断DIも現在の80台から70台に低下していく可能性が大きいと予測されます。

※なお、本投稿は情報提供を目的としており、金融取引などを提案するものではありません。

宅森 昭吉(景気探検家・エコノミスト)

三井銀行で東京支店勤務後エコノミスト業務。さくら証券発足時にチーフエコノミスト。さくら投信投資顧問、三井住友アセットマネジメント、三井住友DSアセットマネジメントでもチーフエコノミスト。23年4月からフリー。景気探検家として活動。現在、ESPフォーキャスト調査委員会委員等。

金融資産1億円以上の方のための

「本来あるべき資産運用」

>>7月23日(木)生配信<<

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<