下請法(中小受託取引適正化法)改正のチェック・ポイント

執筆者:木目田裕

「下請代金支払遅延等防止法及び下請中小企業振興法の一部を改正する法律」が令和7年(2025年)5月16日に成立し、同月23日に公布されました※1。本改正により、法律名の「下請代金支払遅延等防止法」は「製造委託等に係る中小受託事業者に対する代金の支払の遅延等の防止に関する法律」(中小受託取引適正化法ないし取適法)に改められ※2、同法は、令和8年(2026年)1月1日から施行されています。

※1 本法改正の関連情報は、公取の下記サイトにまとめられています

https://www.jftc.go.jp/partnership_package/toritekihou.html

このうち、取適法の改正内容や概要については、公取の「取適法リーフレットNo.01令和7年8月」(https://www.jftc.go.jp/file/toriteki_leaflet.pdf)が最も簡潔で分かりやすいと思います。

※2 併せて「下請中小企業振興法」も法改正が行われ、その法令名も「受託中小企業振興法」に改められました。同法は、委託取引関係と資本金の大小がある事業者間の取引に適用され(下請法(取適法)よりも、もともと適用範囲が広い)、①経済産業大臣が下請事業者(受託中小企業)と親事業者(委託事業者)の拠るべき基準として「振興基準」を定め、同基準に基づき業界団体が「労務費指針に沿って十分に協議を行う」、「原材料費・エネルギー費の全額転嫁を目指す」等の自主行動計画を策定する旨、②事業所管大臣による事業者に対する指導・助言、③価格交渉・転嫁の状況等の調査・公表、④下請事業者(受託中小企業)と親事業者(委託事業者)とが協力して作成する「振興事業計画」に関する金融支援などを定めています。

また、「振興基準」は「パートナーシップ構築宣言」の遵守対象とされています。法令名や用語の改正のほか、同法の主な改正内容は、次の通りです(https://www.chusho.meti.go.jp/keiei/torihiki/shinko/jyutaku.html)。

① 振興事業計画の範囲につき、直接の取引関係に限らず、多段階の取引からなるサプライチェーンをカバーして定めることもでき、その場合も金融支援の対象になる、

② 主務大臣が指導・助言したものの、状況が改善されない事業者に対しては、より具体的措置を示して、その実施を促す(「勧奨」する)ことができる、

③ 発荷主・元請運送事業者間の取引、従業員数の大小関係がある場合も法の適用対象に追加する。

本改正は、発注者・受注者の対等な関係に基づき、事業者間における価格転嫁及び取引の適正化を図るため、取適法(以下、旧下請法も含めて「取適法」という名称を使うことがあります)に関し、

・ 「下請」等の用語の見直し

・ 適用範囲につき、従来の資本金基準に加えて、常時雇用労働者数基準の導入

・ 物流問題への対応として特定運送委託を対象取引に追加

・ 製造委託の対象物品として、木型・工具その他の専ら物品の製造に用いる物品を追加

・ 価格据置き取引への対応として、協議を適切に行わない代金額の決定の禁止

・ 手形払(支払期日までに代金相当額を得ることが困難な支払手段も含む)の禁止

など、平成15年改正以来の重要な改正を行っています。

本改正の主眼とする中小企業保護の観点から、新法をできるだけ早期に適用すべく、法改正の成立から施行までの期間が約半年と非常に短い期間に設定されたため、どの会社も改正法対応に追われているとお聞きしています。

本稿は、改正法(取適法への改組)対応のためのチェック・ポイントについて、箇条書形式で取りまとめたので、御参考にして頂ければ、と思います。

【「下請」等の用語の見直し(取適法2条8項及び9項等)】

「下請事業者」を「中小受託事業者」、「親事業者」を「委託事業者」に改める等し、法令名を変更する。

○ 社内の関連規程、コンプライアンス・マニュアル等の改訂が必要になる。

○ 令和8年1月1日以降に発注する取引について改正法(取適法)が適用される。例えば、手形払の禁止は令和8年1月1日以降に発注する取引について適用される(公取サイト「取適法施行に当たり事業者の皆様に御留意いただきたい事項」(以下「留意事項」という)https://www.jftc.go.jp/toriteki/toriteki_ryuijiko/)。

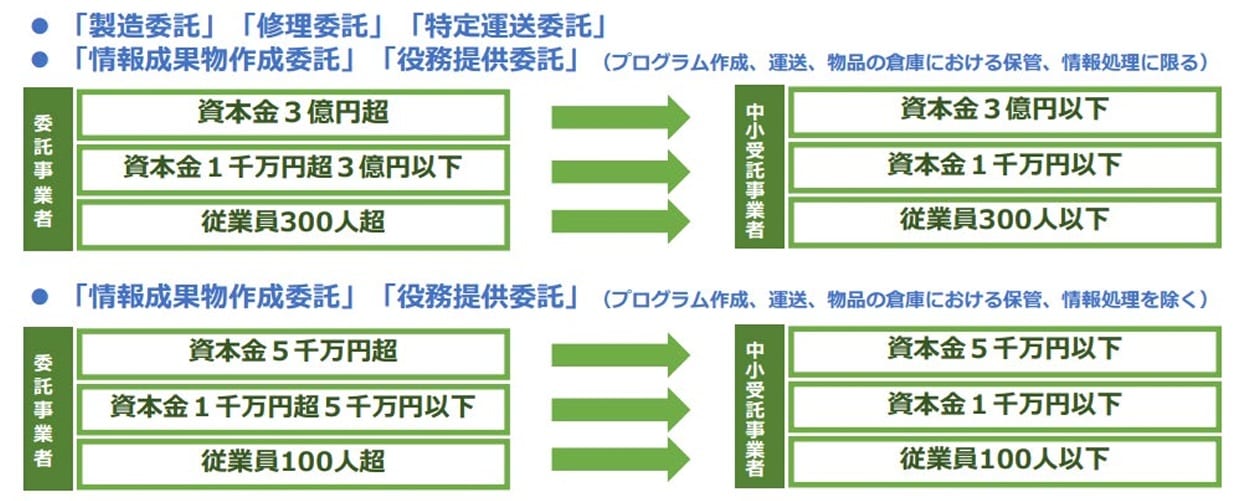

【従業員基準の追加】

従来の資本金基準とは別に、従業員数300人(役務提供委託等は100人)の区分を新設し、規制及び保護の対象を拡充。

取適法2条8項5号及び6号

この法律で「委託事業者」とは、次の各号のいずれかに該当する者をいう。五常時使用する従業員の数が三百人を超える法人たる事業者(国及び政府契約の支払遅延防止等に関する法律第十四条に規定する者を除く。)であつて、常時使用する従業員の数が三百人以下の個人又は法人たる事業者に対し製造委託等をするもの・・・(略)六常時使用する従業員の数が百人を超える法人たる事業者(国及び政府契約の支払遅延防止等に関する法律第十四条に規定する者を除く。)であつて、常時使用する従業員の数が百人以下の個人又は法人たる事業者に対し情報成果物作成委託又は役務提供委託をするもの・・・(略)

(関連条文:取適法2条9項5号及び6号(中小受託事業者の定義))

○ 従業員基準は資本金基準が適用されない場合に適用される。つまり、取引内容が製造委託等に該当する場合、資本金基準と従業員基準のいずれか一方に該当すれば、取適法の適用対象になる。

○ 「常時使用する従業員」は、労働基準法9条に規定する労働者のうち、日々雇い入れられる者以外のものをいい、その数は、賃金台帳の調製対象となる労働者の数によって算定される(製造委託等に係る中小受託事業者に対する代金の支払の遅延等の防止に関する法律の運用基準(以下「運用基準」という)第2の2(2))。具体的には、1か月を超えて引き続き使用される者は、「常時使用する従業員」に該当する。

○ 「常時使用する従業員」の具体例は、正社員、契約社員・委嘱社員、パートタイマー・アルバイト、1か月を超えて引き続き使用される日雇い労働者である。なお、派遣社員は、派遣元が使用者となるため、派遣先となる事業者における「常時使用する従業員」には含まれない(留意事項)。

○ 出向(在籍出向)の場合は、出向元と出向先との双方に労働契約関係が生じるため、双方との関係で「常時使用する従業員」に該当する。フリーランスなどの独立自営業者は基本的に該当しないが、労働の実態によっては「常時使用する従業員」に該当する可能性がある※3。

※3 原悦子「従業員基準の追加と実務対応」ジュリスト1615号(2025年)36頁

○ 事業所単位ではなく、法人全体で「常時使用する従業員」数を算定するが、親会社、子会社などのグループ会社の従業員数は合算されない。海外法人の日本支店である場合には「法人格としては海外法人と同一であることから、当該海外法人が海外で使用する従業員の数も合算される」と考えられる※4。

※4 前掲原36頁

○ 従業員基準による判断の基準時は製造委託等をした時点とされる(留意事項)※5。

※5 この点、フリーランス法における公取のパブリックコメント回答を前提にすれば、従業員基準による判断の基準時は、製造委託等の時及び問題行為時の双方になるとする見解がある(長澤哲也「令和7年改正下請法等の実務上の留意点」公正取引898号(2025年)(以下「長澤①」という)16頁、内田清人「改正下請法(取適法)の実務対応」NBL1298号(2025年)(以下「内田①」という)71頁参照。なお、内田清人「改正下請法(取適法)の実務対応(続)―パブコメ考え方・新運用基準を踏まえて」NBL1303(2025年)5頁において、この見解が維持されているかどうかは必ずしも明確でないように思われる。私見としては、長澤説・内田説に賛成である。)。この点、前掲原37頁も「取適法は「委託事業者は……しなければならない」などの形で委託事業者の遵守事項や禁止行為を規定していることに鑑みれば、委託者が「委託事業者」に該当しなくなった以降については、「委託事業者」としての義務を負わないものと考えられるが、この点は必ずしも明確ではない」と述べる。

○ ただし、当月(N月)に製造委託等を行う場合、中小受託事業者が、前々月(N-2月)に賃金を支払った労働者の数を、前月(N-1月)末までに賃金台帳を調製した上で把握し、その数を委託事業者に回答するなどして、前々月(N-2月)の数を委託事業者が把握可能となっているときは、その数を当月(N月)の製造委託等における「常時使用する従業員の数」として取扱うことができる(留意事項及び公取「『製造委託等に係る中小受託事業者に対する代金の支払の遅延等の防止に関する法律第四条の明示に関する規則』等の整備について」における「意見の概要及びそれに対する考え方」(以下「パブコメ」という)7番)。

○ 実務上、委託事業者としては、製造委託等をした時点(発注時)において、委託事業者及び中小受託事業者の双方が従業員基準を満たしているかどうかを確認して、取適法の適用対象とならないことを確認していれば、発注後の従業員数の変動を気にする必要はない。その逆に、発注時に従業員基準を満たすため取適法の適用対象になると確認していれば、その後は常に取適法に準拠した対応を行うものとする限り、発注後の従業員数の変動を気にする必要はない※6。

※6 長澤①17頁

○ 委託事業者において、中小受託事業者の従業員数を把握するための方策について検討が必要である。例えば、

・ 取引基本契約等において、中小受託事業者に対し、書面・メール等により常時従業員数を定期的に報告する義務や常時従業員数に変動があった場合の通知義務を課すこと※7、常時従業員数の表明保証を求めること、

※7 ただし、中小受託事業者からの通知が未了の間であっても、従業員数の変動によって客観的に取適法の適用対象になっていれば、客観的には同法違反が発生し得る。

・ 発注時の請書など中小受託事業者から提出される書面等に常時従業員数の申告欄やチェック欄を設けること、

・ 取引先との定期的な価格協議などの際に中小受託事業者の従業員数を確認する事務フローを定めること

等が考えられる。なお、委託事業者自らが中小受託事業者の賃金台帳の閲覧やその写しの取得を行うことは必須ではない(留意事項及びパブコメ35番)。中小受託事業者に従業員数の確認を行った場合には、その記録を保存しておく。

○ 中小受託事業者からの誤った報告に基づき取適法が適用されないと委託事業者が誤信した場合でも、客観的に従業員基準を満たすのであれば取適法は適用される。この場合、公取は、委託事業者による本法違反行為を是正する必要があるため、必要に応じて指導及び助言を行うが、直ちには勧告を行うものではない(留意事項)。

○ 中小受託事業者においては、常時従業員数について、委託事業者からの確認に適切に対応することが望まれる(留意事項)。

○ 中小受託事業者の従業員数把握の負担や中小受託事業者による通知内容の正確性・適時性への不安、従業員数の変動可能性等からすると、一定の範囲(例えば、余裕をもって、常時使用の従業員数400人以下とするなど)の受託事業者や、その常時従業員数が不明の受託事業者については、一律に取適法の適用があるものとして取り扱う方が簡単ではある。

○ 既に資本金基準により適用対象となっている中小受託事業者については常時従業員数の確認を行う優先度は低い。

【製造委託の対象物品の拡大】

製造委託の対象物品として、旧下請法の金型に加え、木型・工具その他の専ら物品の製造に用いる物品を追加。

取適法2条1項

この法律で「製造委託」とは、事業者が業として行う販売若しくは業として請け負う製造(加工を含む。以下同じ。)の目的物たる物品若しくはその半製品、部品、附属品若しくは原材料若しくは専らこれらの製造に用いる金型、木型その他の物品の成形用の型若しくは工作物保持具その他の特殊な工具又は業として行う物品の修理に必要な部品若しくは原材料の製造を他の事業者に委託すること及び事業者がその使用し又は消費する物品の製造を業として行う場合にその物品若しくはその半製品、部品、附属品若しくは原材料又は専らこれらの製造に用いる当該型若しくは工具の製造を他の事業者に委託することをいう。

○ 運用基準第2の1-1(3)によれば

・ 「専らこれらの製造に用いる型」とは、目的物たる物品等の外形をかたどった物品であって、これらの製造専用のものをいい、「金型」は金属製の型、「木型」は木製の型をいい、「その他の物品の成形用の型」には例えば樹脂製の型が該当する。

・ 「専らこれらの製造に用いる特殊な工具」とは、汎用性のない工具であって、目的物たる物品等の製造専用のものをいい、「工作物保持具」は治具をいう。

・ 「専らこれらの製造に用いる」型又は工具には、型又は工具の製造を委託した委託事業者が、それを用いて自ら物品等の製造を行う場合に限らず、更に別の事業者に対しその型又は工具を用いて製造するよう委託する場合の型又は工具も含まれる。

○ 公取・中企庁が金型等の無償保管問題の是正のために積極的に法執行を行っているところ、この問題については、公取サイト「よくある質問コーナー(取適法)」※8Q&A119(旧Q&A46)の次のポイントに特に注意する必要がある。

※8 https://www.jftc.go.jp/toriteki/torireki_qa.html

・ (不当な経済上の利益の提供要請に該当するおそれ)中小受託事業者に部品等の発注を長期間行わない等の事情がある型等を保管させる場合には、委託事業者は、中小受託事業者と協議の上、保管期間(型等を用いる部品等の発注が行われていない期間をいう)中に発生した保管費用を支払わなければならない。また、型等を廃棄・回収するか、保管を継続するかについても、中小受託事業者と協議をする必要がある。

・ 委託事業者が所有する型等のほか、委託事業者以外が所有する型等であって委託事業者が事実上管理している型等を含む。後者の例として、中小受託事業者が自社所有の型等を保管しているものの、その廃棄等には委託事業者の承認を要する場合がある※9。

※9 近時、委託事業者ではなく、中小受託事業者自身が金型等を所有している場合や、委託事業者の顧客が金型等を所有している場合でも、旧下請法違反(経済上の利益の提供要請)として勧告される事例が現に生じるようになっている。

・ 主な違反事例。①金型等を用いて製造する製品の発注を1年間以上行わないにもかかわらず※10、中小受託事業者に当該金型等を無償で保管させていた、②中小受託事業者から金型の廃棄や引取り等の希望を伝えられていたにもかかわらず、引き続き、中小受託事業者に当該金型を無償で保管させていた、③委託事業者が金型を用いて製造する製品について今後1年間の具体的な発注時期を示せない状態になっていたにもかかわらず、引き続き、中小受託事業者に当該金型を無償で保管させていた、④木型等を用いて製品が製造された後、当該木型等を改めて使用する予定がないにもかかわらず、引き続き、中小受託事業者に当該木型等を無償で保管させていた。

※10 いわゆる1年基準は2025年の「よくある質問コーナー(下請法)」(現在は不掲載)の更新で初めて明示された。

・ 保管費用は中小受託事業者からの請求の有無にかかわらず、保管期間に応じて支払う必要がある。

・ 型等の稼働状況を常に把握することが双方にとって過度な負担となる場合には、双方協議の上、年度ごとに保管させている型等を用いる部品等の発注状況を確認し、当該年度における保管期間に応じた保管費用をまとめて支払うことも許容される。

・ 型や工具等の製造委託において、代金の支払期日の起算点は型等の受渡日・納入日が原則であり、部品メーカーが製造した(又は金型メーカーに再委託して受領した)金型が他に納入されず、中小受託事業者の元に留まる場合には、委託事業者が金型をいつ受領したのかが明確でないので、あらかじめ合意して発注書面等に明示することにより最初の試打ち品を受領した時とすることができる(公取・中企庁の令和7年11月版「中小受託取引適正化法テキスト」66~67頁)。

【特定運送委託の対象取引への追加(物流問題への対応)】

対象取引に、製造、販売等の目的物の引渡しに必要な運送の委託(特定運送委託)を追加。

取適法2条5項

この法律で「特定運送委託」とは、事業者が業として行う販売、業として請け負う製造若しくは業として請け負う修理の目的物たる物品又は業として請け負う作成の目的たる情報成果物が記載され、記録され、若しくは化体された物品の当該販売、製造、修理又は作成における取引の相手方(当該相手方が指定する者を含む。)に対する運送の行為の全部又は一部を他の事業者に委託することをいう。

○ メーカー、流通業者等を問わず、自社が供給する商品について顧客への運送を外注している場合、外注先の運送業者が中小受託事業者として取適法の適用対象になるのではないか、総点検を行う必要がある※11。取適法の適用対象となれば、委託事業者は、取引条件の明示義務、書類等の作成・保存義務、支払期日を定める義務(60日ルール)、遅延利息の支払義務その他の義務を負うことになる。

※11 なお、パブコメ127番では「運送委託先が100%の物流子会社の場合、「特定運送委託」に該当するか。」との質問に対し、「特定運送委託が親子会社間等の取引であっても本法の適用が除外されるものではありませんが、実質的に同一会社内での取引とみられる場合は、運用上問題としておりません。」との回答がなされている。

○ 「運送の行為の全部又は一部を他の事業者に委託する」とは、物品を移動して相手方又はその指定する者に占有を移すことの委託をいい、荷積み、荷下ろし、倉庫内作業等の附帯作業の委託は含まない(運用基準第2の1-5(3))。なお、こうした附帯作業も委託する場合、発注書面では、附帯作業の具体的内容や代金額を明示する必要があり、無償で中小受託事業者に行わせると「経済上の利益の提供要請」に該当し得る。

○ 運送対象品の数量の一部又は運送経路の一部の運送を他の事業者に委託することも特定運送委託に該当し得る(運用基準第2の1-5(3))。例えば、顧客に販売した商品の顧客への運搬過程のうち自社物流センターまでの運搬に限って委託する場合も適用対象となる※12。他方、顧客に販売した商品ではなく、販売用の在庫品を、自社の工場・倉庫間などの自社拠点間で運搬することの委託は特定運送委託に該当しない。また、自社拠点間での資材等の運送を委託することも特定運送委託に該当しない※13。このように、自社拠点間の運送は、運送の目的物の如何で適用対象になるかどうかが異なることになる。

※12 内田①69頁

※13 なお、長澤①17頁は「特定運送委託の対象となる物品の顧客への供給が純粋に無償で行われる場合には、当該物品の運送の委託は、自家利用の運送委託であり、特定運送委託には該当しない。さらに、レンタル業者が対象物品の運送を委託することや、製造委託をした事業者や購入をした事業者が対象物品を引き取って自社の倉庫に運送する業務を委託することも、特定運送委託に該当しない。」と述べる。

○ 物品の製造等の発注事業者が受注事業者に対して自己に対する給付に必要な半製品、部品、付属品又は原材料を自己から購入させる場合、当該受注事業者は、通常、「販売…における取引の相手方」に該当するので、発注事業者が当該原材料等(有償支給原材料等)を受注事業者に対して運送する行為の全部又は一部を他の事業者に委託することは、特定運送委託に該当する※14。

※14 パブコメ105番

○ 証券取引において、「事業者が顧客に交付する必要のある取引関係書類のみを運送する場合は、それが当該販売等における取引の目的物に該当しない限り、特定運送委託の対象となる物品ではないため、その運送委託は特定運送委託に該当」しない(パブコメ144番)。他方、「「販売」の「目的物たる物品」には、商品に添付されて提供される景品など、有償の商品の一部として提供されている物品も含まれ」るので、その運送委託は特定運送委託に該当する(パブコメ144番)。

○ 代金の支払期日が明示されていない場合には、給付を受領した日である運送完了日が支払期日とみなされるから、発注書面で60日ルールの範囲内で代金の支払期日を明示することを検討すべきである。

○ 特定運送委託に該当する取引は、従前は物流特殊指定(特定荷主が物品の運送又は保管を委託する場合の特定の不公正な取引方法)や優越的地位の濫用によって規制されていた。特定運送委託と物流特殊指定との関係については文献によれば次の通り※15。

※15 松永博彬「運送・物流業界への独占禁止法規制の現状と特定運送委託の追加による影響」ジュリスト1615号(2025年)29頁

「・「保管委託」は物流特殊指定のみ

・「運送委託」のうち、売買等を目的としないもの(例えば同一法人の工場から物流センターへの移動などの事業上の理由による拠点間運送〔いわゆる「横持ち」〕)は物流特殊指定のみ

・資本金要件、従業員数要件のいずれも満たさないが優越的地位要件を満たすパターン(例えば取引必要性が高い場合)は物流特殊指定のみ

・物流特殊指定の資本金要件、優越的地位要件をいずれも満たさないが、従業員数要件のみを満たし、かつ、売買等を目的とするパターンは中小受託法のみ」

○ 荷主においては、貨物自動車運送事業法12条1項と特定運送委託の両方が適用される可能性があるという前提で行動することが多いと思われる※16。

※16 16前掲松永31頁。なお、貨物自動車運送事業法の書面交付義務と取適法の明示義務との間では、内容が完全に一致しておらず、電磁的交付の際の中小受託事業者からの事前承諾を省略できるか否かという点の扱いも異なること等から、両者の規制を一本化して欲しいという要望が多いとのことである(向井康二ほか「座談会下請法から中小受託取引適正化法(取適法)へ」公正取引901号(2025年)9頁[原悦子発言])。

【協議を適切に行わない代金額の決定の禁止(価格据置き取引への対応)】

代金に関する協議に応じないことや、協議において必要な説明又は情報の提供をしないことによる、一方的な代金の額の決定を禁止。

取適法5条2項4号

委託事業者は、中小受託事業者に対し製造委託等をした場合は、次に掲げる行為・・・(中略)をすることによつて、中小受託事業者の利益を不当に害してはならない。四中小受託事業者の給付に関する費用の変動その他の事情が生じた場合において、中小受託事業者が製造委託等代金の額に関する協議を求めたにもかかわらず、当該協議に応じず、又は当該協議において中小受託事業者の求めた事項について必要な説明若しくは情報の提供をせず、一方的に製造委託等代金の額を決定すること。

○ 従来から、委託事業者による不当に低い価格設定や価格引下げは「買いたたき」として禁止行為とされていたところ、価格据置きや引上げの場合も含め、価格交渉プロセスに問題があれば取適法違反とされることになった。

○ すなわち、労務費や原料等のコストの上昇分をどの程度価格転嫁することが適正なのかを客観的に判断することは容易ではない。コスト上昇分を委託事業者と中小受託事業者との双方で分担すること自体は不合理なことではない。コスト上昇分の全額転嫁はかえって最終的に消費者の利益にも反することになりかねない。そこで、取適法5条2項4号(以下「本号」という)は、価格水準それ自体の妥当性を直接問題にするのではなく、委託事業者と中小受託事業者との間で、具体的な根拠や資料等に基づき、十分な協議を経た上で、価格転嫁の要否・程度等につき合意形成が行われることを確保するために、価格交渉プロセスの適正確保を図ることにした。

○ 「中小受託事業者の給付に関する費用の変動その他の事情が生じた場合」

・ コスト変動(労務費、原材料価格、エネルギーコストの高騰等)、取引条件の変更(納期短縮、納入頻度の増加や発注数量の減少等)、需給状況の変化、委託事業者が代金引下げを求めた場合などをいう(運用基準第4の9(2))。

・ 規制目的に照らし、「中小受託事業者の管理不足による工場の一部焼失による生産コストの増加」は本号には該当しないが、「天災による工場の一部消失など中小受託事業者の不可抗力によるコスト増は、不可避的なものではあるかもしれないが、サプライチェーン全体で負担するべき性質のコストとして本要件に該当するか議論の余地はあろう」旨の指摘がある※17。

※17 多田敏明「買いたたき規制の強化・補充」ジュリスト1615号(2025年)14頁以下

・ 「中小受託事業者の給付に関する費用の変動その他の事情が生じた場合」との要件や「中小受託事業者が製造委託等代金の額に関する協議を求めた」との要件は、実質的には本号の適用範囲を限定する機能が乏しく、委託事業者が常時あるいは定期的に取引先との間で行っている価格協議等であっても、本号の適用対象になり得ることから、事業部門への周知とマニュアル策定が急務である旨の指摘がある※18。

※18 内田①73頁

○ 「中小受託事業者が製造委託等代金の額に関する協議を求めたにもかかわらず、当該協議に応じず」

・ 委託事業者が中小受託事業者からの協議の求めを明示的に拒む、無視する、協議実施を繰り返し先延ばしにする場合などをいう(運用基準第4の9(3))。

・ 書面・口頭かを問わず、明示的に協議を求める場合のほか、協議を希望する意図が客観的に認められる場合を含む(運用基準第4の9(3))。

・ 法令改正時の国会審議によれば、委託後、業務途中でのコスト増による中小受託事業者からの協議要求は本号の対象ではなく、価格引上げの要求を受け入れた上で、その後に転注・減注することは、契約自由の原則との関係から問題ない※19。

※19 前掲多田16頁

・ 委託事業者として、価格協議の早期実施が困難な場合、中小受託事業者に早期協議が難しい事情を説明して先延ばしと誤解されないようにし(可能であれば協議実施の想定時期を伝える)、経緯を当局に説明できる資料を残しておく※20。また、「ある受注者群を代表する受注者との価格協議を行い、コスト上昇分に見合う価格引上げを決定し、その引上げ率を基準として一律に他の中小受託事業者への価格を提案し、当該価格に不満のある中小受託事業者とのみ個別協議をする」※21ことも考えられる※22。

※20 前掲多田17頁

※21 前掲多田17頁

※22 ただし、パブコメ206番が「また、頂いた御意見のうち、「多数の下請事業者からの意見を募集・集約し当該意見及びコスト上昇等を勘案した製造委託等代金の額を定めた場合」について、他の中小受託事業者の意見等を勘案する場合であっても、協議を求めた中小受託事業者との関係で当該協議に応じないことは、通常、その中小受託事業者の自由な意思による価格交渉によって実現される利益が害されるといえ、本号に該当すると考えられます。」と回答している点に留意する必要がある。

○ 「中小受託事業者の求めた事項について必要な説明若しくは情報の提供をせず」

・ 中小受託事業者が求めた特定の事項について、その自由な意思により代金の額を決定するために必要な説明又は根拠となる情報の提供をしないことをいう(運用基準第4の9(4))。

・ 中小受託事業者の求めた事項が代金額に関する協議との関連性を欠く場合、委託事業者の営業秘密の開示を求めるものである場合、委託事業者により説明が尽くされているのに同じ質問が反復される場合、中小受託事業者の自由な意思により代金の額を決定するために資する事項とはいえず、本要件を充足しない(運用基準第4の9(4))。

○ 「一方的に製造委託等代金の額を決定すること」

・ 中小受託事業者の自由な意思による価格交渉を経ずに代金の額を設定することをいい、協議に応じず又は必要な説明

・ 情報の提供を行わずに、代金額が定められた場合が該当する(運用基準第4の9(5))。

・ 「決定」には代金を引き上げ、又は引き下げることのほか、据え置くことも含まれる(運用基準第4の9(5))。

○ 「中小受託事業者の利益を不当に害してはならない」

・ 多数の中小受託事業者に類似取引を委託する委託事業者が、個別協議を実施せず一律にコスト上昇分に十分見合うよう代金引上げを決定し、一部の中小受託事業者の申し入れた引上げ額を上回る代金額の場合などは、一方的な代金決定によっても「受託事業者の利益を不当に害」するものであるとはいえない(運用基準第4の9(6))。

○ 次の場合は、「協議に応じず」又は「必要な説明若しくは情報の提供をせず」に該当する(運用基準第4の9(7))。

・ 中小受託事業者が代金引上げを求めたのに、委託事業者が合理的な範囲を超えて詳細な情報の提示を要請し、当該情報提示を協議に応じる条件とする。

・ 中小受託事業者が合理的な理由を示して代金引上げを求めたのに、委託事業者が具体的な理由の説明や根拠資料の提供をしないで、引上げの一部を拒み、又は代金を据え置く。

・ 委託事業者が代金引下げを要請する場合に、中小受託事業者がその説明を求めたのに、具体的な理由の説明や根拠資料の提供をしないで、引下げ額を提示する。

○ 中小受託事業者との協議における留意点※23

※23 以下の記載は、主として前掲多田17、18頁による。

・ 労務費については、内閣官房・公取「労務費の適切な転嫁のための価格交渉に関する指針」(令和5年11月29日(令和8年1月1日改正))も参照※24。例えば、同指針は、発注者に対し、「労務費上昇の理由の説明や根拠資料の提出を受注者に求める場合は、公表資料(最低賃金の上昇率、春季労使交渉の妥結額やその上昇率など)に基づくものとし、受注者が公表資料を用いて提示して希望する価格については、これを合理的な根拠があるものとして尊重すること」を求めている。

※24 https://www.jftc.go.jp/dk/guideline/unyoukijun/romuhitenka.html#thema1

・ 発注者において、原材料費やエネルギーコスト等について、中小受託事業者に対し、公表資料以上の情報を求めることは可能だが、中小受託事業者の営業秘密(製造原価計算資料や労務管理関係資料等)を提出させると、優越的地位の濫用に該当する可能性がある。

・ 発注者がコスト上昇等の価格転嫁を受け入れない理由としては、「(ⅰ)他により低額で供給する受注者がいること、(ⅱ)中小受託事業者から要求された転嫁分を、❶委託事業者の顧客へ転嫁することが困難であること、又は❷委託事業者の内部で吸収することが困難であること」等が考えられ、より具体的には、上記❶であれば、顧客が現に転嫁を拒否していること等、上記❷であれば「自社の事業実績や他資材の高騰などを根拠に自社での吸収困難性を説明すること」等が考えられる※25。なお、発注者は、自社の営業秘密に該当する情報まで中小受託事業者に示す必要はない。

※25 前掲多田18頁

・ 米国のいわゆるトランプ関税の影響が不透明であるという理由のみでは、価格据置きの理由説明として足りない。

○ 発注者から受注者に対して価格変更の要否を問い掛ける文書を定期的に送付する例があるが、本号の運用次第では「発注者からの問い掛け文書の交付という好ましいプラクティスに影響が及ぶ可能性がある」との指摘がある※26。

※26 前掲多田20頁

○ 価格転嫁をめぐる交渉の実効化のために、個人事業者や小規模事業者などが集団的に委託事業者と交渉できるよう、中小企業等協同組合法は、事業協同組合や協同組合連合会等による「団体協約」という手法を設けている。

【手形払等の禁止】

手形払を禁止。また、支払期日までに代金相当額を得ることが困難な支払手段も併せて禁止。

取適法5条1項2号

委託事業者は、中小受託事業者に対し製造委託等をした場合は、次に掲げる行為・・・(中略)をしてはならない。二製造委託等代金をその支払期日の経過後なお支払わないこと(当該製造委託等代金の支払について、手形を交付すること並びに金銭及び手形以外の支払手段であつて当該製造委託等代金の支払期日までに当該製造委託等代金の額に相当する額の金銭と引き換えることが困難であるものを使用することを含む。)。

○ 「支払手段」には、債権譲渡担保、ファクタリング、併存的債務引受、電子記録債権などが該当し、「当該製造委託等代金の支払期日までに当該製造委託等代金の額に相当する額の金銭と引き換えることが困難であるもの」とは、金銭による支払と同等の経済的効果が生じるとはいえない支払手段をいう。

例えば、①一括決済方式又は電子記録債権の支払期日(満期日・決済日等)が代金の支払期日より後に到来する場合に、中小受託事業者が代金の支払期日に金銭を受領するために、当該支払手段を担保に融資を受けて利息を支払ったり、割引を受けたりする必要があるものや、②一括決済方式又は電子記録債権を使用する場合に、中小受託事業者が当該支払手段の決済に伴い生じる受取手数料等を負担する必要があるものが該当する(運用基準第4の2(5))。

○ 従前の代金は割引料を含んでいたとして、従前の代金額から割引料を控除した額を新たな代金額として定め直し、当該代金額に割引料を上乗せした額(結局は、従前と同じ代金額になる)を代替的支払手段の額面額とすることは、これまで代金額の内訳に割引料を明示していた場合でない限り、買いたたき(取適法5条1項5号)にあたり得る※27。

※27 長澤哲也「手形払等の禁止―代替的支払手段の使用制限」ジュリスト1615号(2025年)(以下「長澤②」という)24頁

○ 委託事業者が引き続き代替的支払手段を利用するには、例えば、①手数料を代金額に上乗せした金額を代替的支払手段の額面額とし、発注書面等で当該額面額の内訳に手数料が含まれていることを明示した上で、代替的支払手段の決済日を代金の支払期日以前に設定すること、あるいは、②代替的支払手段の決済日を代金支払期日よりも後に設定するのであれば、一括決済方式をとり、「代金の支払期日に自動的に割引が行われるものとし、かつ、現金化費用は全て金融機関から委託事業者に直接請求されるものとする」※28ことなどが考えられる※29。

※28 長澤②26頁

※29 この点、長澤①18頁が本文記載②について、「代替的支払手段の決済日を代金の支払期日よりも後に設定しつつ、代金の支払期日において割引等により現金化することに要する費用を追加した額を代替的支払手段の額面額とすることにより、代金の支払期日に代金相当額の全額を現金化できるようにすることが考えられる。しかし、このようなアレンジをしたとしても、「金銭と引き換えることが困難である」として、公正取引委員会は中小受託法違反と取り扱う可能性があることに注意を要する。そのロジックは明確ではないが、電子記録債権については、割引により現金化した後に発注者側において支払不能等が生じた場合は、割引をした受注者側が金融機関に対して支払担保責任を負うリスクがあることなどが考えられよう。」と述べていることに留意する必要がある。

【発注内容等の取引条件の明示義務における、交付書面(発注書等)の原則電子化(取適法4条)】

○ 書面交付義務について、委託事業者は、中小受託事業者の承諾の有無にかかわらず、必要的記載事項を電磁的方法により中小受託事業者に提供することができることとされた(取適法4条1項)。なお、その場合でも、中小受託事業者から求められた場合には書面交付をしなければならない(取適法4条2項)。取適法4条1項・2項違反は50万円以下の罰金の対象となる(両罰規定あり)。

○ 従来は、電磁的方法で発注書ファイル等の交付をする場合、当該ファイルが中小受託事業者のPCやサーバー等に記録されることが要件であって、クラウド・サービスの利用ができなかったが、「製造委託等に係る中小受託事業者に対する代金の支払の遅延等の防止に関する法律第四条の明示に関する規則」302条の改正により、クラウド・サービスの利用も可能になった。

【遅延利息支払義務の対象に代金減額を追加(取適法6条2項)】

○ 遅延利息の賦課対象となる違反行為に「代金減額」を追加し、違反した委託事業者は、不当に減額した代金額について、給付受領日から起算して60日を経過した日(減額をしたのがこれよりも後である場合は、減額をした日)から実際に支払をする日までの期間について、支払遅延の場合と同様、年14.6%の割合による遅延利息を支払わなければならないものとされた。

○ 例えば、給付受領日から60日を経過した日より後に、委託事業者が中小受託事業者をして一定の金額を委託事業者の銀行口座に振り込ませるような「事後的な減額」の場合には、事後的な減額を行った日が遅延利息の起算日となる。

【勧告に係る規定の整備(取適法10条)】

○ 本改正前は、取適法5条(禁止行為)違反のうち、受領拒否、支払遅延、報復措置については、他の違反行為と異なり、「している」場合のみが勧告対象だったため※31、当局の調査を受けてから勧告の前までに違反行為を取りやめれば、公取の勧告を回避できた。しかし、本改正により、受領拒否、支払遅延、報復措置を含め、全ての取適法5条違反について、現に違反が継続中の場合だけでなく、違反が既になくなっている場合でも「特に必要があると認めるとき」は、公取による勧告の対象になるものとされた。

※31 改正前の下請法7条1項は、「公正取引委員会は、親事業者が第四条第一項第一号、第二号又は第七号に掲げる行為をしていると認めるときは、その親事業者に対し、速やかにその下請事業者の給付を受領し、その下請代金若しくはその下請代金及び第四条の二の規定による遅延利息を支払い、又はその不利益な取扱いをやめるべきことその他必要な措置をとるべきことを勧告するものとする。」と規定していた。

○ 本改正後は、受領拒否や支払遅延であっても、委託事業者にとって、勧告回避のため、違反を取りやめた上で自発的申出制度を利用するメリットがあることになる。

○ その他、委託事業者の法人格に変更があった場合、取引当事者が増減資したことにより資本金基準から外れた場合等にも勧告が可能であることが明確化された。

【執行権限・体制の強化】

○ 公取、中企庁長官又は事業所管大臣は、本法の施行に関し必要があると認めるときは、委託事業者に対し指導及び助言をできることとされた(取適法8条)。

○ 公取、中企庁長官及び事業所管大臣は、相互に情報を提供することができ、公取は、関係行政機関の長に対し、情報の提供その他必要な協力を求めることができることとされた(取適法13条)。

○ 中小受託事業者が委託事業者の報復を恐れずに取適法違反の事実を関係当局に申し出ることのできる環境を確保するため、報復措置の禁止の申出先として、現行の公取・中企庁長官に加え、事業所管大臣を追加した(取適法5条1項7号)。

【運用基準の改正】

○ 旧運用基準第4の3(1)キ「書面で合意することなく」が運用基準第4の3(1)カ「中小受託事業者との合意の有無にかかわらず」に改正された結果、中小受託事業者との合意があっても、代金を中小受託事業者の銀行口座に振り込んで支払う場合に振込手数料を差し引くと、不当減額(取適法5条1項3号)に該当することになり、契約・支払実務の見直しが必要となる※32。例えば、各社における契約書ひな形や社内システムの仕様等において、振込手数料の中小受託事業者負担がデフォルト設定になっていないか、委託事業者としてはチェックしておく必要がある。

※32 内田①74頁

○ 製造委託等の対象である「物品」について、旧運用基準では「動産をいい、不動産は含まれない」(第2の1(3))とされていたのが、「有体物をいう」(新運用基準第2の1-1(3))と改正された。住宅販売業者や建設工事関連業者に大きな影響を与えるとの見解がある※33。

※33 内田①75頁。なお、建設業者の業務と取適法の適用の有無について、公取サイト「よくある質問コーナー(取適法)」のQ5(建設工事の請負には本法の適用がないとのことだが、建設業者には本法の適用がないと考えてよいか。)参照。

以上