ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

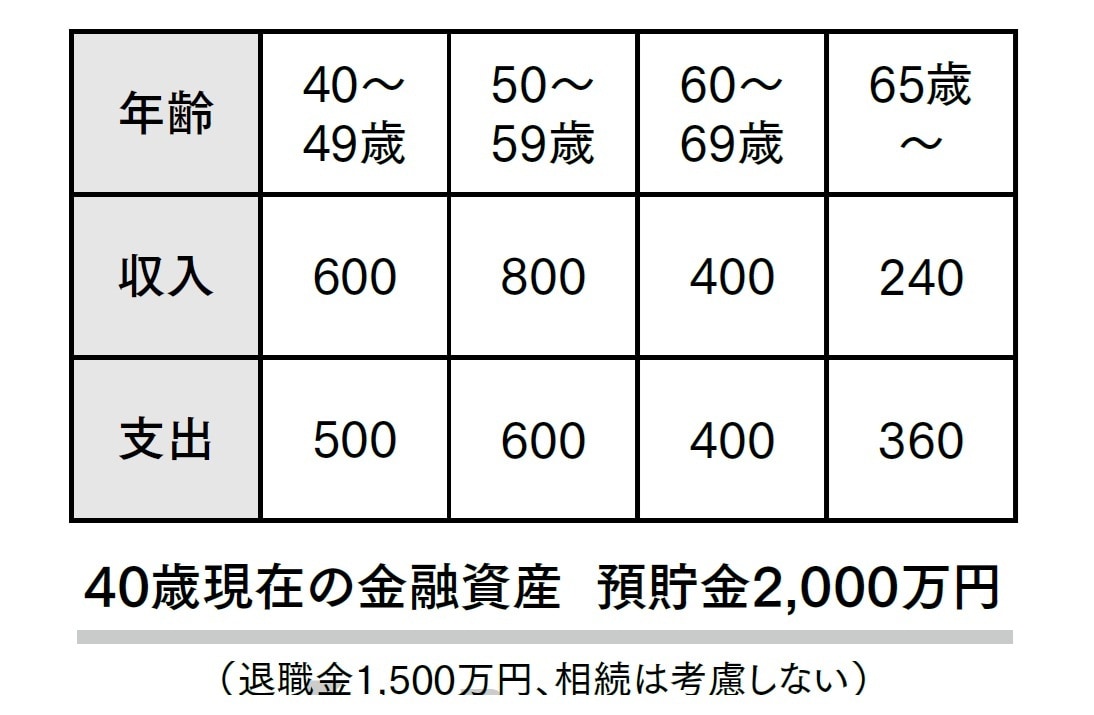

貯金2000万円でも安心できない…40歳夫婦の老後資産額

ご主人は会社員で、奥様は専業主婦です。全体資産を把握した結果、今後は次のような収支を想定されるとします。

まず収入ですが、ご主人は40歳から60歳まで図表1のような年収の推移だとします。

60歳で再雇用を受け、給料が半分の400万円になってしまいます。そして65歳以降はご夫婦で年金が240万円だとしましょう。

次に支出は、現在年間で500万円程度、50歳以降はお子さんの大学進学などもあり年600万円、その後65歳までは400万円、それ以降は月間30万円生活費がかかるとして年間で360万円とします。つまり、65歳以降は年間120万円ずつ資産を取り崩していく必要があるということです。

この方は退職金の見込みが1500万円ほどで、相続は既に完了しており、今後まとまった資金が入ってくる予定はないものとします。

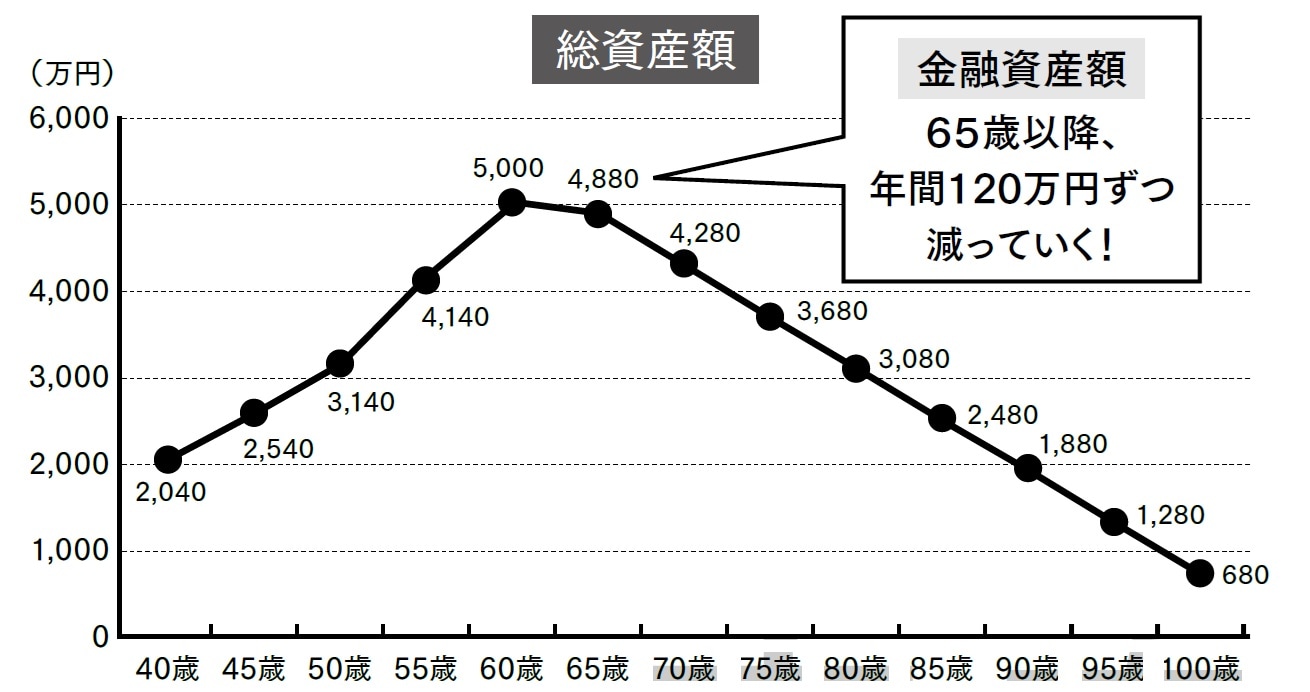

そして、今後まとまった資金が必要になることもなさそうなので、10年以上の長期運用が可能だとします。以上の想定から、今後のこの方の資産状況は図表2のようになります。

現役でお勤めの間は順調に資産を増やしていくことができますが、65歳以降は年間120万円ずつ資産を取り崩していくことになるので、100歳時点では資産が「0」になることはありませんが、1000万円を下回ってしまいます。

この方は将来、ご自宅の修繕費やご自身の病気・介護、お子様の結婚や出産時の支援などをしたいと考えていたため、これではマイナスになってしまうと判断されました。そのため将来に向けて、月5万円の積立投資を65歳まで行うことになりました。会社で65歳まで活用できる企業型確定拠出年金があったので、そちらを活用していくことに決めたのです。

では、この5万円の積み立ては長期的に見ると、どの程度の効果があるでしょうか。