ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

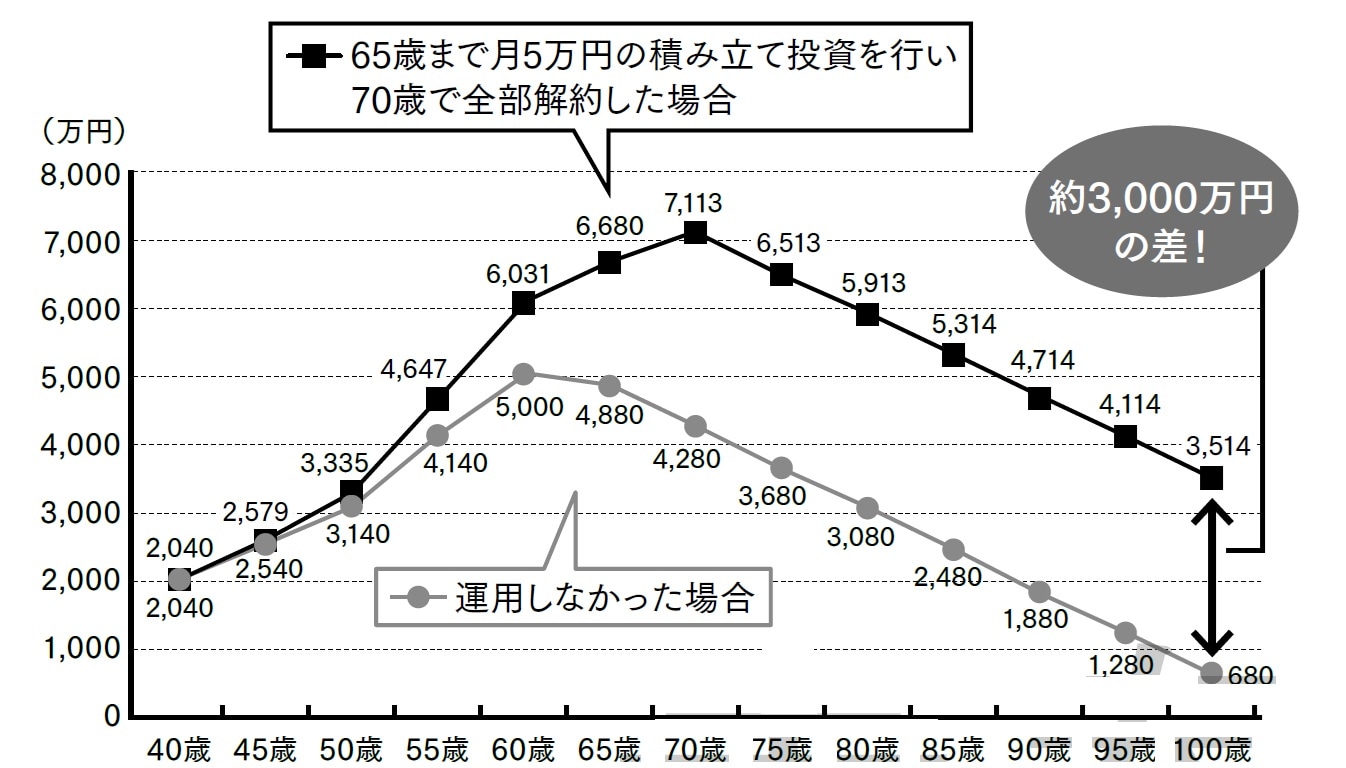

企業型の活用で、70歳時点で「3000万円」の差に

商品は全世界株式に投資を行うファンドをチョイスされ、長期的な年間リターンの想定を6.1%として、効果を確認してみましょう。

結果としては、40歳から月5万円の積立投資を65歳まで行うと、70歳時点で3000万円の差が生じてくるほどの効果が得られることになります。これを70歳時点で全部解約して取り崩しながら老後生活を送るとすると、図表3のように100歳時点で3500万円くらいの資産が残ります。

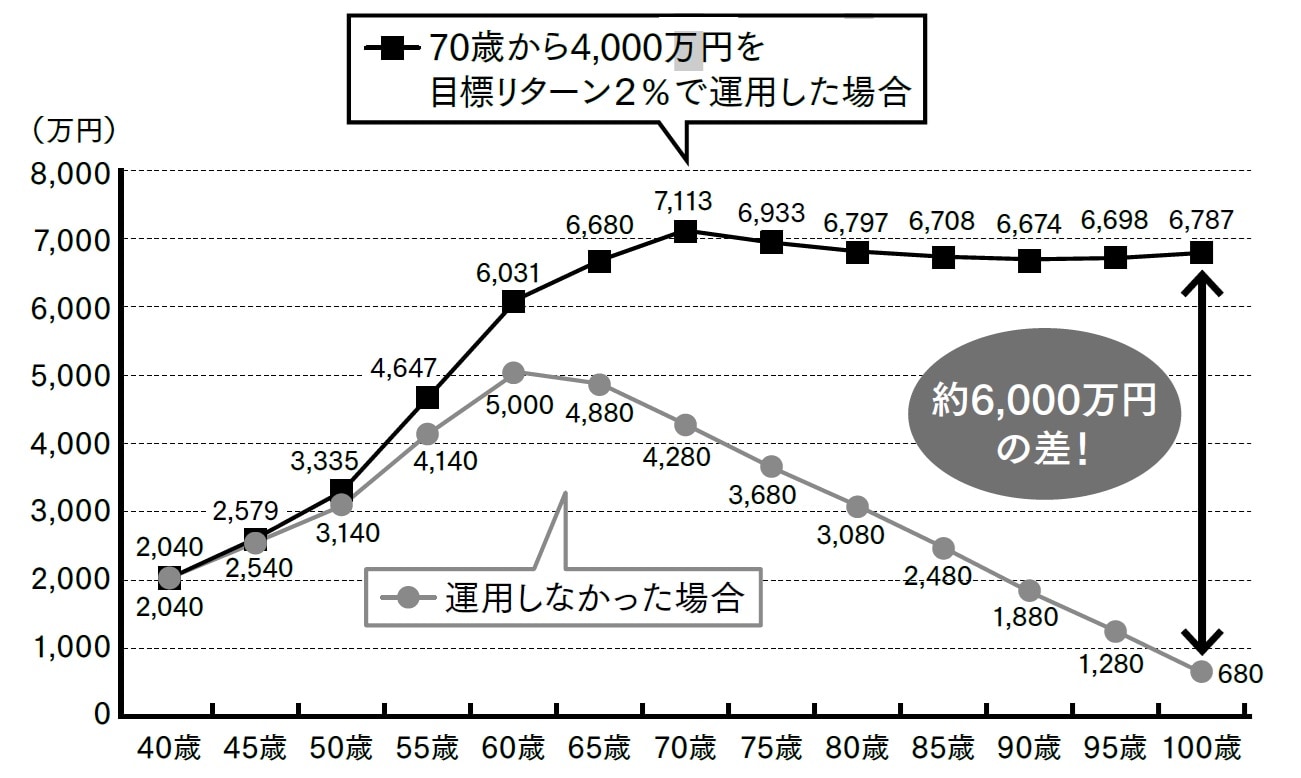

しかし、この方が想定している支出イベントのほかに、物価の上昇に備えたい、趣味や旅行にも十分にお金を使える環境を作りたい、と考えると、積立投資で築かれた資産の寿命を延ばすために70歳時点から4000万円を投資信託で運用をしていこうという考えに至りました。

年間での目標リターン2%で運用した場合、資産は大きく増えはしませんが、減ることはなくなっていきます。

このような資産の推移なら安心できるという方は、「2%」が適切な運用目標だと言えます。あくまでも10%やそれ以上の運用リターンは不要であり、欲張りすぎなのです。このようなプロセスがプランニングです。

岩崎 陽介

株式会社Financial DC Japan

代表取締役社長

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】