飛躍的に便利になった「企業の形態変更」を使う節税法

今回は、少しテクニカルな話をしたいと思います。個人事業ではできない、法人ならではの手法です。

例えば、すでに相続税対策に「法人」を利用していて、含み益のある不動産などを法人で所有されている場合は、企業の形態変更を使った節税方法などが、飛躍的に便利となり、さまざまなスタイルの対策を活用できるようになりました。

法人そのものについても平成17年には、それまで「商法」によって規定されていた法人が、新しく「会社法」が創設されて生まれ変わり、次々に新たな制度が導入されるようになりました。それらの新しい制度で、相続が発生したときに、便利な制度をいくつか紹介しておきましょう。

「組織再編税制」によって会社分割なども容易に

特に注目しておきたいのは、会社法の制定に伴って創設され、平成19年の税制改正で大きく見直された「組織再編税制」です。これにより「合併」や「会社分割」などが利用しやすくなりました。

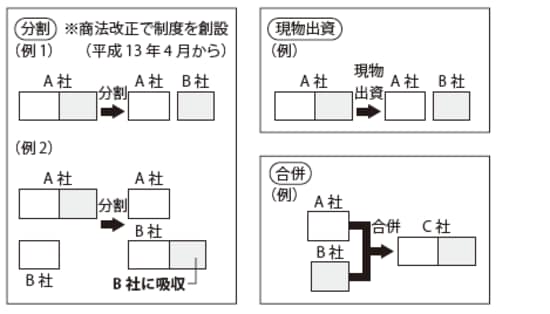

会社分割というのは、企業が不採算部門など一部の部門を切り離して独立させるなど、企業の同一部門を分離、統合するのに使われる手法です。法人の特定の事業部門の全部または一部を、既存の法人に移したり、新設法人を設立することから、会社分割と呼ばれています。この会社分割が、会社法の制定によって、それ以前にもあった「営業譲渡」などと比較して、その手続きなどが簡素化され、利便性が高くなったのです。

この会社分割が、円滑な相続対策に活用できる方法として、最近注目されるようになってきました。例えば、2棟の商業ビルを保有している父親が設立したA社を、いずれは2人の子どもに相続させなければならない場合、A社はそのまま長男に、そしてもう一つはA社の一部資産を分割して、B社に資産を移して次男にB社を継がせるという方法です(図表1、[分割]を参照)。

[図表1]企業組織再生のイメージ図

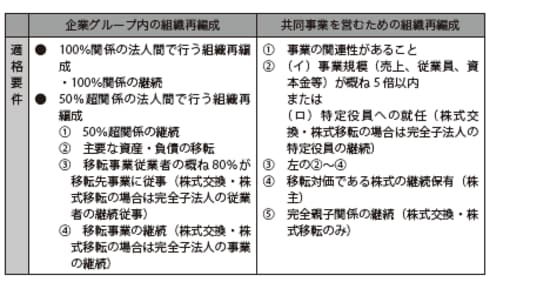

かつて、こうした方法は大変な作業と労力が必要でしたが、会社法および税制が整備されてからは、簡単で透明性の高い方法として注目されるようになりました。この方法のメリットは、むろん透明性が高く、手続きも簡素化されたというのもありますが、より大きなメリットとしては「組織再編税制」が適用されるということです。

この方法を使うことで、A社からB社にビルが1棟ごと移転されたような場合でも、「含み益」に対する課税が発生しないのです。

条件が整えば課税の繰り延べも可能

組織再編税制というのは、平成13年度に創設された制度で、これにより合併・分割などの組織再編に関する課税関係が整備されました。通常、資産が移転すればそれに伴って、移転した会社には譲渡損益が発生しますが、組織再編税制により一定の条件が整えば課税が繰り延べられることになりました。

簡単にいうと、含み益が発生しないということは、税金を1円も支払わずに財産承継や相続税の対策ができることになります。いずれにしても、こうした方法を採用するためには、相続が発生する前にしっかりスキームを構築して準備しておく必要があります。

[図表2]組織再編税制の概要