ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

戦後税制改革が生んだ「家族単位主義」の名残

我が国では、戦前、家族(世帯)単位主義が採られていました。しかし、戦後、しばらくは世帯単位課税が行われていたものの、いわゆるシャウプ勧告を受け、昭和25年の税制改正により個人申告制度へと移行しました。

もっとも、個人単位課税に全面的に移行すると、家族間で所得を人為的に分散させる余地が生じます。そこで、個人単位課税の例外と位置付けられる規定として、事業所得に関する旧所得税法11条の2が導入されました。その後、昭和27年および昭和32年の改正を経て、昭和42年の所得税法全文改正により、現行の所得税法56条が設けられました。

この所得税法56条は、親族間等における所得分散を防止することを目的とした規定であり、実質的には一種の「家族単位主義」を色濃く残した条文といえます。

所得税法56条が規定する「ないものとみなす」という発想

所得税法56条は、次のように規定しています。

居住者と生計を一にする配偶者その他の親族が、その居住者の営む不動産所得、事業所得又は山林所得を生ずべき事業に従事したことその他の事由により、当該事業から対価の支払を受ける場合には、その対価に相当する金額は、その居住者の当該事業に係る不動産所得の金額、事業所得の金額又は山林所得の金額の計算上、必要経費に算入しないものとする。

また、その親族の当該対価に係る各種所得の金額の計算上、必要経費に算入されるべき金額は、その居住者の当該事業に係る必要経費に算入するものとする。

この場合において、その親族が支払を受けた対価の額および当該対価に係る必要経費に算入されるべき金額は、当該各種所得の金額の計算上、ないものとみなす。

設例で確認する不動産所得の帰属関係

この条文を理解するため、次の設例を考えます。

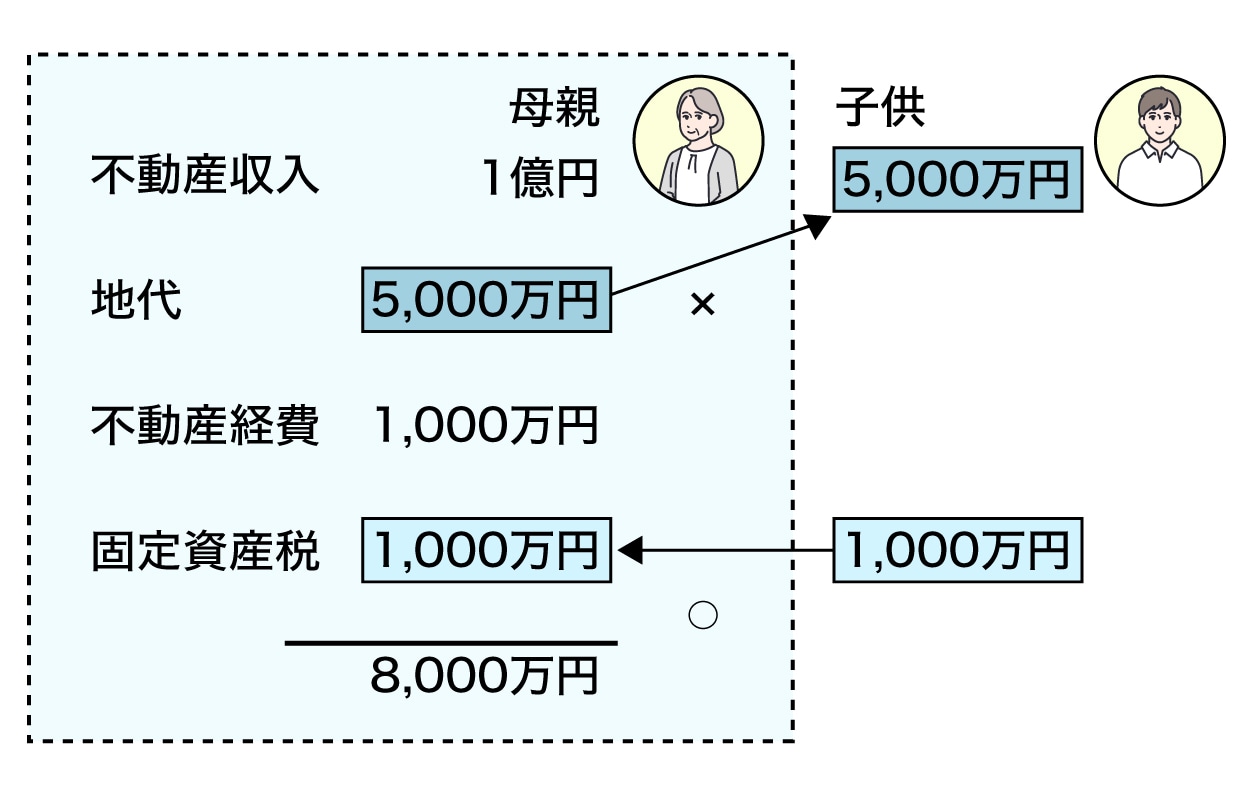

生計を一にしている子供が所有する土地の上に、母親が賃貸マンションを建築し、不動産所得を得ているケースです。

賃貸マンションから生じる収入金額は1億円であり、母親は土地の使用対価として子供に5,000万円の地代を支払っています。また、賃貸マンションに係る減価償却費や支払利息等の経費は1,000万円で、土地については子供が固定資産税1,000万円を負担しています。

![[図表1]](https://ggo.ismcdn.jp/mwimgs/c/f/-/img_cf5ca92cf20b9ebb5d43da0e4fc574ac237711.jpg)

地代を受け取っても課税されない理由

この説例では、母親の不動産所得は、次のように計算されます。

この場合、所得税法56条が適用されると、母親が子供に支払った地代5,000万円は、母親の不動産所得の必要経費には算入されません。一方で、子供が受け取った地代についても、子供の不動産収入とは扱われません。

また、本来であれば子供の側で必要経費となる土地の固定資産税については、子供の所得計算上は「ないもの」とされ、母親の不動産所得の計算上、必要経費として算入されます。

その結果、不動産所得はすべて母親に帰属し、その金額は8,000万円となります。子供については、実際に地代を受け取っているにもかかわらず、所得税法56条の規定により、申告すべき所得は生じません。

ここで重要なのは、この規定が、実際に地代を支払う行為そのものを否定しているわけではないという点です。地代の額が過大でなく、「相当の地代」と認められる限り、税務上は子供は無税で当該資金を取得する結果となります。

「相当の地代」で成立する資産移転スキーム

以上を踏まえると、次のような結論が導かれます。

まず、子供が所有する土地の上に母親が賃貸用建物を建築し、土地賃貸借契約を締結したうえで、母親が子供に対して更地価額の6%相当額などの「相当の地代」を支払う場合です。母親と子供が生計を一にしていれば、この地代は母親の不動産所得の必要経費とはならず、同時に子供の不動産収入にもなりません。また、子供が負担する土地の固定資産税は、母親の必要経費となります。

その結果、実際に地代の支払が行われていても、子供には課税が生じないことになります。

借入れを伴うケースでも適用される56条の効果

次に、子供が銀行から借入れを行って土地を購入し、その土地の上に母親が賃貸用建物を建築して土地賃貸借契約を締結し、子供に「相当の地代」を支払う場合です。

このケースでも、子供が受け取る地代には課税されません。一方で、子供が銀行に支払う借入金利息については、母親の不動産所得の計算上、必要経費として控除することができます。その結果、所得税法56条を適用することにより、子供の名義で財産を形成することが可能となります。

所得分散防止規定が相続税対策に転化する瞬間

このように、所得税法56条は、本来は所得分散を防止するための規定ですが、その構造を正確に理解したうえで活用すれば、相続税対策の一環として利用することが可能です。条文の趣旨と効果の双方を踏まえた慎重な設計が求められますが、制度理解次第で大きな差が生じる規定であるといえるでしょう。

八ツ尾 順一

大阪学院大学 教授