前回は、被相続人に子どもいなかったときの相続の流れを見ました。今回は、プラスの財産よりも借金などのマイナスの財産のほうが多く残されたケースで活用したい「相続放棄」についてお伝えします。 ※本連載は、公認会計士・税理士の御旅屋尚文氏、司法書士の池田秀樹氏、特定社会保険労務士の柳勉氏の共著『家族が亡くなった後の手続きと相続がわかる本』(神宮館)の中から一部を抜粋し、家族が亡くなったときに発生するさまざまな手続きについて解説します。

マイナス財産のほうが多い場合には有力な選択肢に

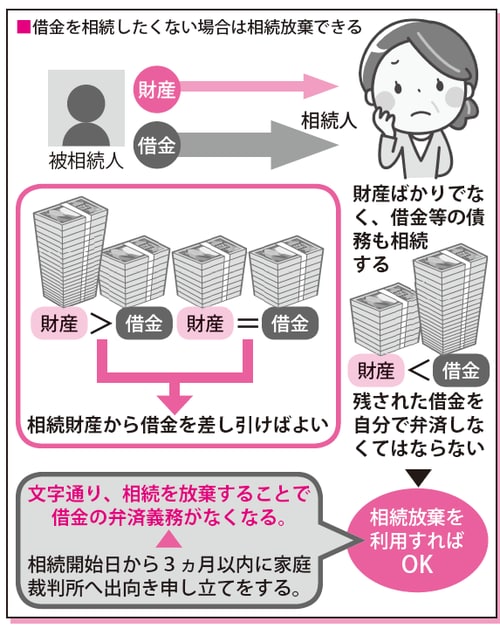

相続とは、亡くなった方の残した財産を引き継ぐことです。相続財産はプラスのものばかりではありません。住宅ローンを含む借入金、保証債務、営業上の未払い代金などマイナスのものもあります。

本来ならば、プラスの財産もマイナスの財産も引き継ぐのが相続ですが、マイナスのほうが多い場合には、相続の放棄ができます。相続人となった者がマイナスの財産だけを引き継ぐというのでは理不尽だということで、マイナスの場合の財産については相続をしなくてもよいことが認められています。

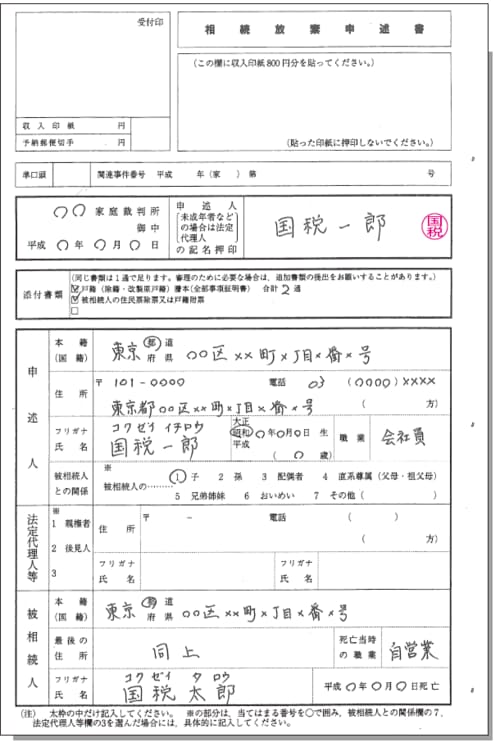

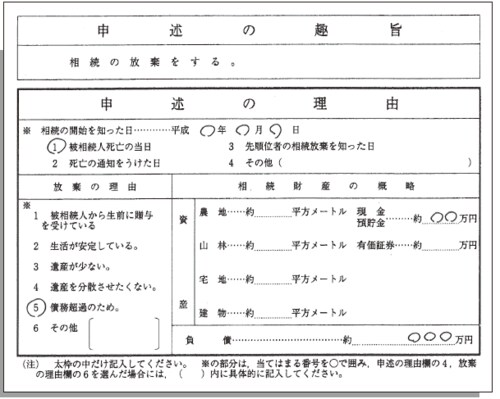

相続の放棄をするためには、死亡を知った日から原則として3ヵ月以内に相続放棄申述書を家庭裁判所に提出することで、放棄することができます。

相続放棄をしても死亡保険金や死亡退職金は受け取れる

相続放棄をすると負債の返済義務はなくなりますが、同時に不動産、現物財産、有価証券、動産など、プラスの財産についても受け取る権利を失います。相続放棄をした人に子どもがいても、この場合、代襲相続はありません。

相続順位の先の者が相続放棄をすると、相続は次の順位に送られるため、申し送りをするとよいでしょう。相続放棄の期限は原則として3ヵ月以内とされているので、期限内に手続きを済ませなければ、相続放棄は成立しなくなってしまいます。

ただし受取人が指定されている生命保険や規定があれば、死亡退職金などは受け取ることができます。

ここがポイント

亡くなった方が残した財産がマイナスの場合、相続人は相続を放棄することができます。そのためには相続の開始を知った日から3ヵ月以内に家庭裁判所に相続放棄申述書を提出しなければなりません。

■相続放棄申述書の書き方

公認会計士、税理士

昭和27年富山県生まれ。滋賀大学経済学部卒業。大学在学中に公認会計士2次試験合格。昭和53年より公認会計士事務所を開業。

現在、経営コンサルティング、税務、監査、各種セミナー講師、テレビ出演と幅広く活躍。

著書に『自分でできる確定申告のすべて』『図解決算書の読み方』『面白いほどよくわかる相続・贈与のしくみ』(以上、日本文芸社)など多数。

著者プロフィール詳細

連載記事一覧

連載葬儀・年金・相続…家族の死亡時に発生する「お金」の手続き

司法書士

東京司法書士会会員。昭和40年新潟県生まれ。平成8年司法書士試験合格、平成10年司法書士登録、平成16年簡裁訴訟代理等関係業務認定。東京都板橋区で池田司法書士事務所を開設。

著者プロフィール詳細

連載記事一覧

連載葬儀・年金・相続…家族の死亡時に発生する「お金」の手続き

特定社会保険労務士

昭和30年山形県生まれ。東洋大学法学部法律学科卒業。昭和57年やなぎ社会保険労務士事務所を開設。労働・社会保険手続、給与計算受託、就業規則等諸規程整備の他、個別労働紛争における斡旋代理の受託。NPOヒューマンエクセル理事長。

著者プロフィール詳細

連載記事一覧

連載葬儀・年金・相続…家族の死亡時に発生する「お金」の手続き