ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

相続税の申告と納税の手続き

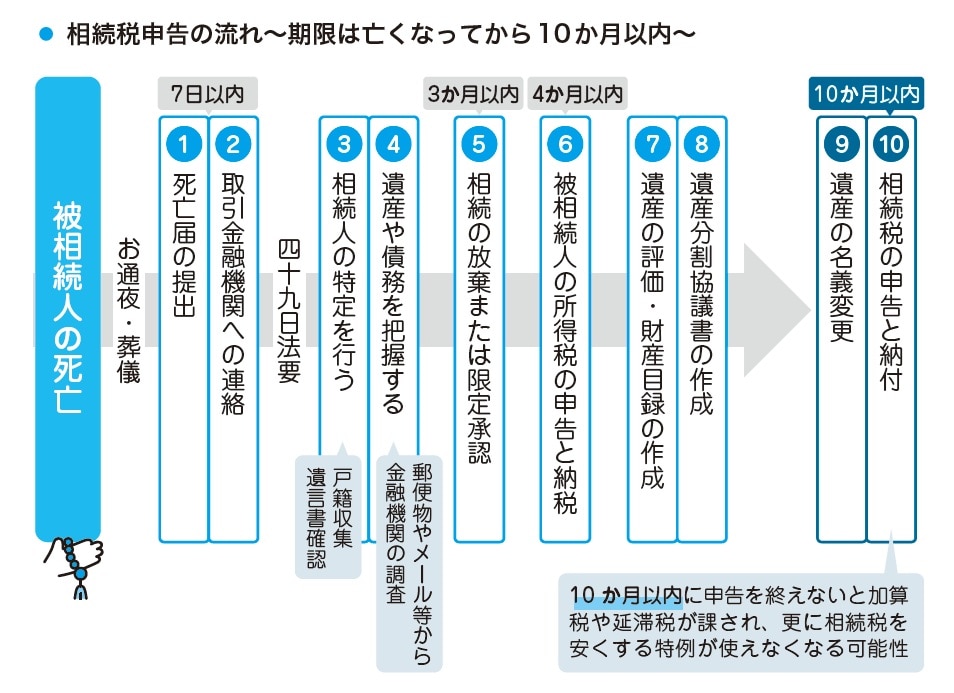

申告までのスケジュールを把握する

相続税の申告と納税には、相続開始から10か月以内という期限があります。相続人の確定や財産の調査、遺産分割協議といった手続きを経てから申告に至るため、実際には余裕はありません。申告までの大まかな流れは次の通りです。

『相続税申告までの流れ』

1.相続人の確定と財産調査

2.財産ごとの評価額の算出

3.遺産分割協議の結果を反映

4.相続税の申告書を作成

5.税務署に提出し、納税

[図表2]相続税申告の流れ〜期限は亡くなってから10か月以内〜

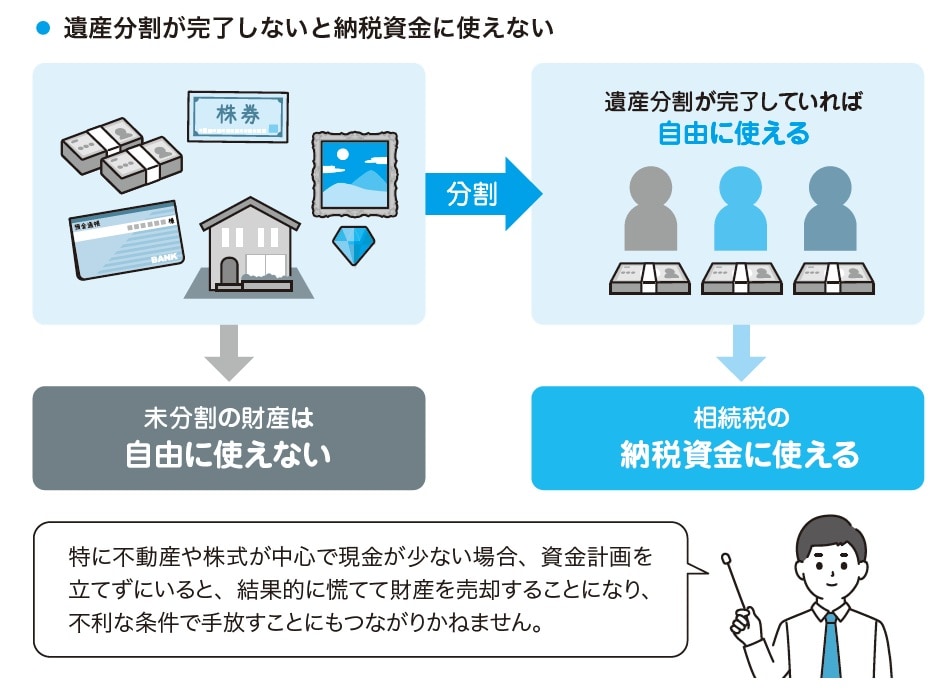

納税資金をどう確保するか

相続税は現金一括納付が原則です。そのため、遺産分割がまとまらず、預貯金を引き出せないまま申告期限を迎えてしまうと、納税資金が準備できず困ってしまうというケースもあります。特に不動産や株式が中心で現金が少ない場合、資金計画を立てずにいると、結果的に慌てて財産を売却することになり、不利な条件で手放すことにもつながりかねません。

こうした事態を防ぐには、遺産分割協議と並行して納税資金の準備を考えておくことが重要です。生命保険金を活用したり、あらかじめ現金化できる財産を確認したりして、期限に間に合うように備えておきましょう。延納や物納といった制度もありますが、条件が厳しいため、まずは現金での納税を基本に資金計画を立てることが現実的です。

税理士に相談することで、相続税の原資をどう準備するかも含め、具体的にアドバイスを受けられることもあります。見通しの立てやすさや安心のために専門家のサポートを受けるというのも選択肢の一つとなります。

[図表3]遺産分割が完了しないと納税資金に使えない