ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

突然の相続、“受け取らない選択肢”もある

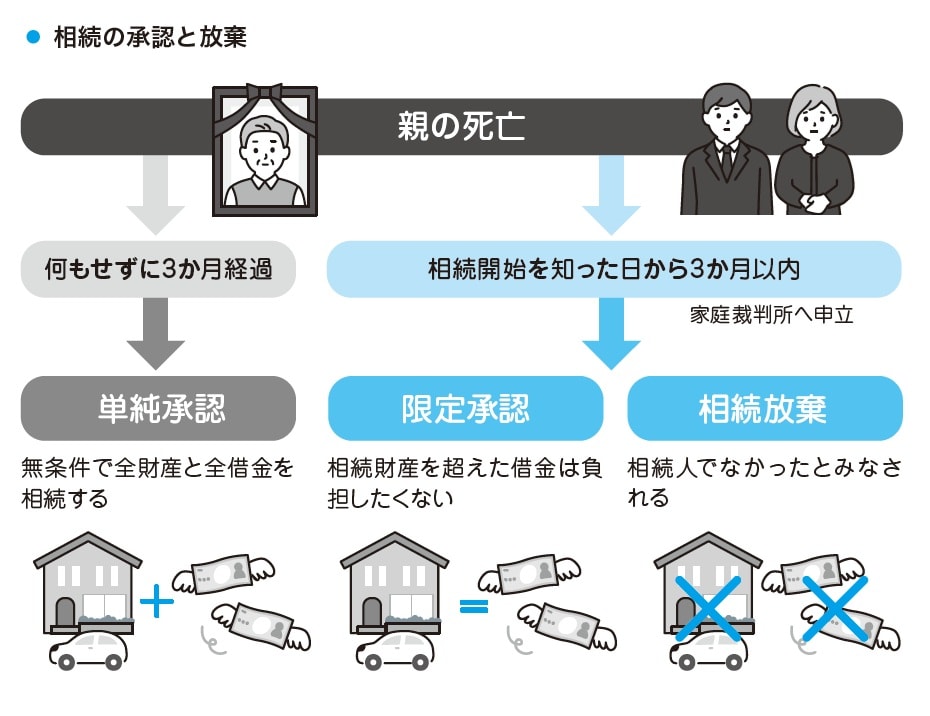

相続というと「財産を受け取る」ことだと思われがちですが、実際には「相続しない」という選択肢も法律上は認められています。

たとえば、借金を多く残した親、あるいは離婚して何十年も会っていなかった親の相続に関する通知が突然届く……そんなケースも珍しくありません。

「疎遠だったから受け取る気はない」「相続のことで関わりたくない」という人もいるでしょう。そうしたときに活用できるのが「相続放棄」です。

相続放棄は、最初から相続人でなかったことにする法的な手続きになります。プラスの財産(預貯金や不動産など)も、マイナスの財産(借金や未払金など)もすべて放棄する手法です。家庭裁判所への申述により手続きが完了しますが、相続があったことを知った日から3か月以内に行う必要があるため、早めの判断が求められます。うっかり財産を使ってしまうと、放棄できなくなる場合もあります。

限定承認という制度もあるが、注意が必要

もう一つの制度として、「限定承認」という選択肢もあります。これは、「相続によって得たプラスの財産の範囲でのみ、マイナスの財産を引き受ける」というものです。財産がプラスかマイナスかわからないときに有効な制度ですが、実際には相続人全員の同意が必要であったり、手続きが複雑だったりと、活用は慎重に検討すべきでしょう。

相続放棄をしても、遺品整理や葬儀の手配といった「家族としての務め」は完全には消えない場合もあります。制度の知識と感情、両方のバランスを見ながら判断することが大切です。

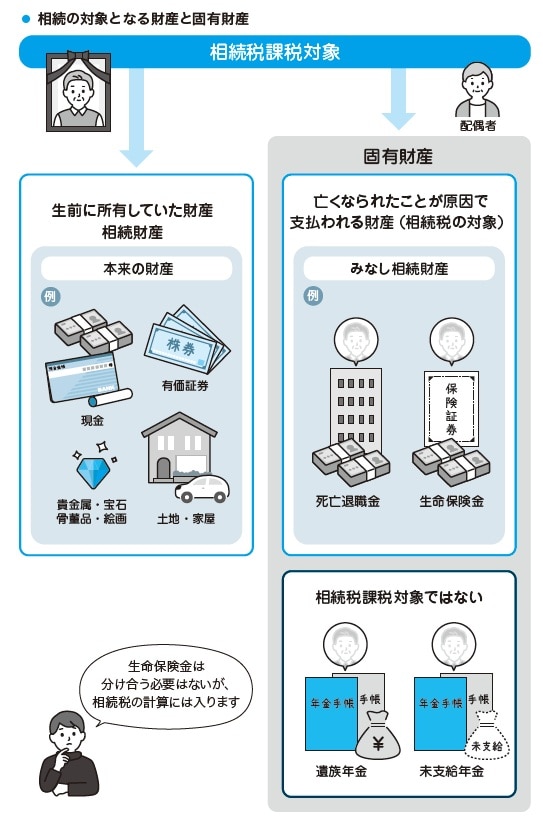

相続の対象になる財産とならない財産

生命保険金は相続財産に含まれるのか?

これはよくある質問の一つです。実は、受取人が指定されている生命保険金は、法律上「相続財産」ではありません。その保険金は「保険契約上の受取人の固有の財産」とされ、原則として遺産分割の対象にはなりません。「長女が受取人」と指定されていた場合、その保険金は長女の財産となり、他の相続人と分け合う必要はないのです。

相続財産でなくても、相続税の課税対象にはなる

法律上は相続財産でなくても、「みなし相続財産」として相続税の課税対象になります。これは死亡によって取得した財産として、税法上は相続と同様に扱われるためです。非課税枠を超える部分については、他の遺産とあわせて課税対象になります。「相続財産ではないから税金もかからない」と誤解されることが多く注意が必要です。