ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

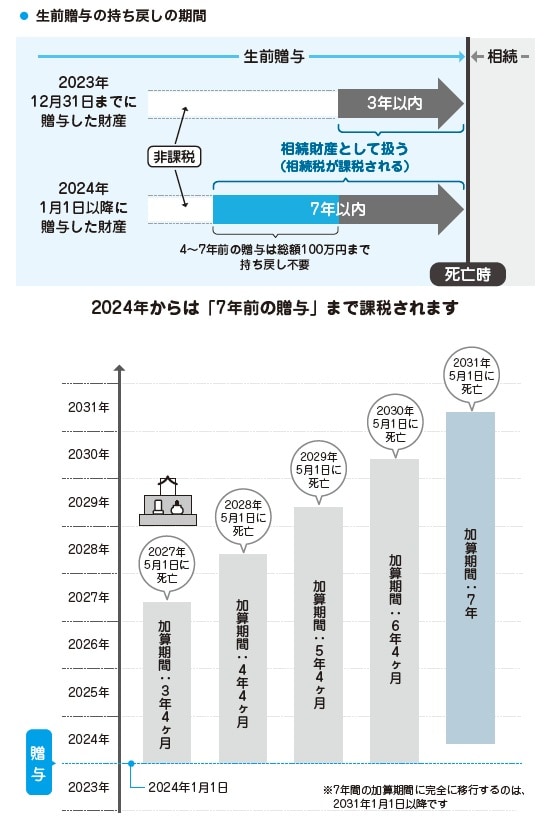

無計画な生前贈与は逆効果になることも

「生前に贈与しておけば相続税が減る」と聞いたことがある方も多いでしょう。代表的なのが「暦年贈与」で、年間110万円までなら贈与税はかかりません。

ただし2024年の改正により、亡くなる前7年以内(※1)の贈与は相続財産に加算されることになりました。そのため、亡くなる直前にまとめて贈与しても節税にはならず、高額の贈与では贈与税の税率が相続税より高く、かえって負担が増えることもあります。もっとも、「持ち戻し(※2)があるから意味がない」というわけではありません。

生前に支払った贈与税は相続税から控除され、二重課税にはなりません。さらに7年を超えた贈与は完全に相続財産から外れるため、早めに始めれば効果があります。法定相続人以外、たとえば孫への贈与は原則として持ち戻しの対象外になる点も押さえておきたいポイントです。

※1 相続開始前7年以内の相続人への贈与については、相続財産に持ち戻して相続税の課税価格を計算すること

※2 従来は3年(経過措置あり)

計画的に行えば節税効果が期待できる

生前贈与を有効に使うには、時間をかけ制度を組み合わせることが大切です。毎年少しずつ贈与を重ねれば、相続財産を着実に減らせます。教育資金贈与の非課税制度(1500万円まで)や住宅取得資金の非課税制度(500万〜1000万円)を活用すれば効果的です。これらには期限や条件があるため、事前確認が必須となります。

改正後は「7年のうち直近3年」と「延長された4年」で扱いが分かれ、延長4年間については合計100万円まで持ち戻し対象から除外されます。加えて「相続時精算課税制度」にも年間110万円の非課税枠が新設され、選択肢の幅が広がりました。長期的に計画を立てて少しずつ進めることが重要です。制度改正を踏まえ、自分の家庭に合った方法を選ぶことが税負担を減らす第一歩といえるでしょう。