ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

相続税のプロに相談するとき、どのような準備が必要?

相続税の試算には手元にある資料で十分

相続税の相談はまず、税金の試算から始めることが一般的です。この段階では、必ずしも正式な証明書でなくても構いません。不動産なら固定資産税の課税明細書、預貯金は通帳のコピーや概算の残高、株や投資信託は証券会社の残高報告書など、手元にある資料で十分です。

これだけでも全体像を把握することができ、おおよその税額を算出してもらうことができます。早めに試算をしておけば納税資金の準備や節税策の検討に余裕が生まれます。

申告段階では正式な書類が必要、司法書士の活用で負担軽減も

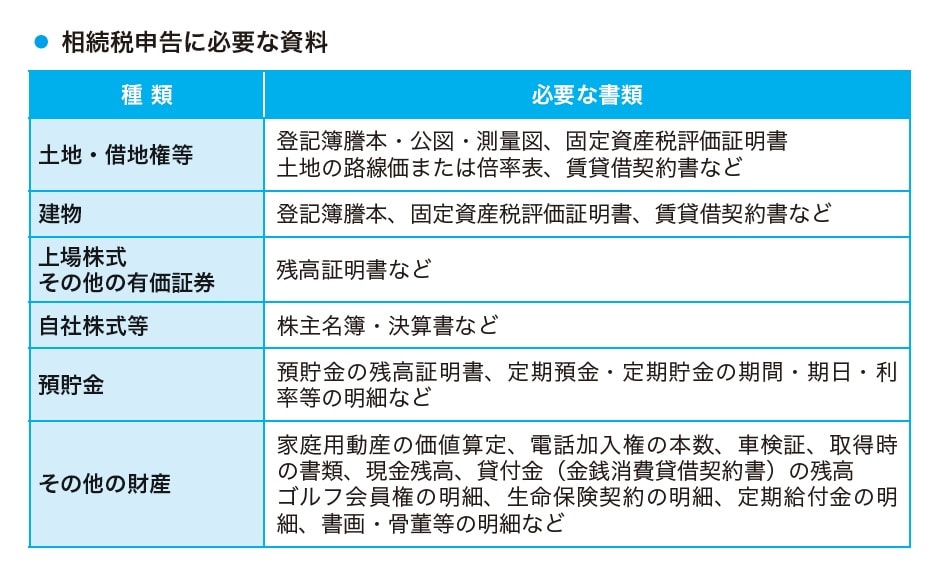

一方、実際に申告をする段階では、より正確で正式な書類が必要になります。具体的には、不動産の登記事項証明書や固定資産税評価証明書、預貯金の残高証明書、株式や投資信託の評価資料、生命保険の支払い通知書などです。

また、家族関係を確認するための戸籍謄本や住民票、過去の贈与に関する通帳や契約書も欠かせません。相続開始前7年以内の贈与は相続財産に加算されるため、過去の証明もきちんと保管しておく必要があります。とはいえ、これらを自分ですべて集めるには小さくない負担がかかります。

遺言や相続の相談を司法書士にしている場合、不動産関連の登記資料や預貯金の残高証明書、株式や投資信託の評価資料については代理で取得してくれることが多く、手間を省けます。税理士と司法書士が連携している場合、必要書類が漏れる心配もなく安心です。相続税の申告は相続開始から10か月以内と期限が決まっているため、事前に財産と家族関係の整理をしておくこと、そして専門家のサポートをうまく活用することが、スムーズで無駄のない相続手続きにつながります。

相続時精算課税制度の改正と注意点

改正で利用しやすくなった相続時精算課税

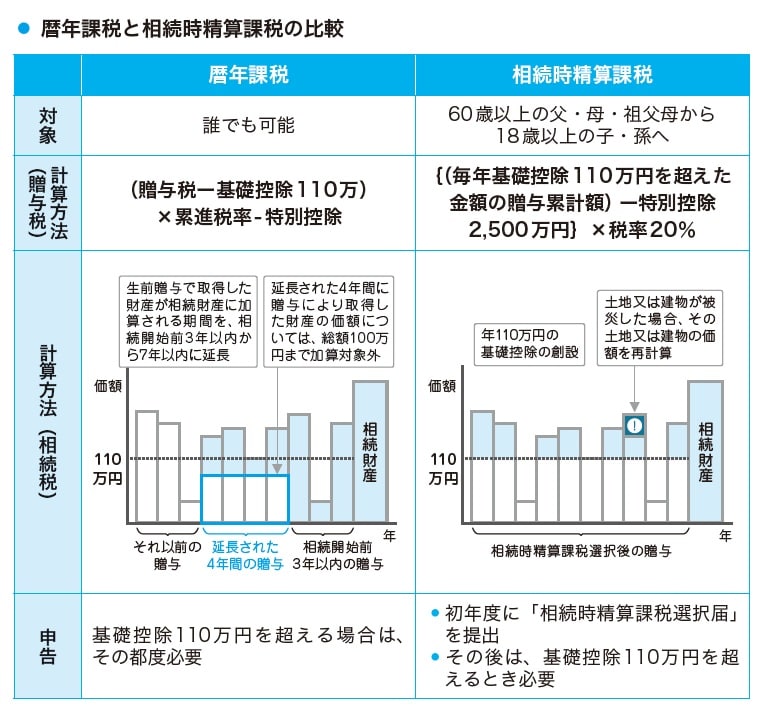

相続時精算課税は、親から子へ生前にまとまった財産を贈与したい場合に、2500万円までを非課税で贈与できる制度です。これまでは一度選択すると暦年課税(毎年110万円まで非課税)に戻れず、また暦年課税のように110万円の非課税枠もなく、贈与のたびに申告が必要で実務上あまり使われない制度でした。

令和5年度税制改正で大きな変更があり、2024年以降の贈与からは年間110万円までの贈与は非課税にできることとなりました。つまり、相続時精算課税を選択しても、暦年課税と同じように少額贈与の自由度を維持できるようになったのです。この改正により、「一度選ぶと不便」という従来のデメリットが大きく緩和され、利用しやすくなりました。

制度のメリットと注意すべき点

改正で利便性は向上したものの、相続時精算課税には依然として注意点があります。特に、贈与した財産がすべて相続時に合算され、最終的には相続税の対象になるという点です。贈与時には非課税でも、相続時に財産が大きければ課税額が増える可能性があります。また、相続税がかからない家庭では、制度を利用せず暦年課税を選んだ方が有利になるケースもあります。さらに、一度制度を選択すると基本的には変更できないため、将来の相続全体を見据えて判断する必要があります。

令和5年度の改正で、子どもや孫への資産移転を柔軟に進められる環境が整いつつありますが、「便利になった=誰でも使った方が得」とは限りません。財産の規模や相続人の数、生活設計によって最適な選択は異なります。必ず専門家に相談しながら、活用を検討することが大切です。