ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

非課税になるもの・控除できるものを知らないと損!

知らないと余分な税金を払うことも

相続税には、さまざまな控除や非課税の制度があり、知っているかどうかで相続税額が大きく変わります。代表的な制度が「配偶者控除」です。配偶者が相続する財産については、法定相続分まで、または1億6000万円までのいずれか多い方まで非課税になります。

この制度を活用すれば、配偶者に財産を多く集中させることで、相続税がゼロになるケースもあります。

ただし、だからといって配偶者に全部渡せばいいよね、と思ってしまうのは注意が必要です。配偶者がすべてを相続してしまうと、のちに二次相続(配偶者が亡くなったときの相続)で子世代が多額の相続税を負担する可能性があります。これは、配偶者の死後には相続人の数が減り、基礎控除額も小さくなるためです。そのため、一次相続と二次相続の両方を見据えたバランスの取れた相続対策が欠かせません。

また、生命保険金にも非課税枠があり、「500万円×法定相続人の数」までが非課税です。相続人が3人なら1500万円まで、死亡退職金も同じ枠で非課税となります。

他にもいろいろある「使える控除」

障害者控除や未成年者控除、相次相続控除など、状況に応じて利用できる控除もあります。たとえば、障害者控除は「85歳までの年数×10万円(特別障害者は20万円)」が差し引けます。なお、障害者手帳による障害者認定がなくても、要介護認定を受けている場合に市区町村の判定を経て障害者控除を適用できるケースもあります。

これらの控除や非課税の制度は申告をしなければ反映されません。財産の洗い出しと制度の確認は早めに専門家に相談することをおすすめします。

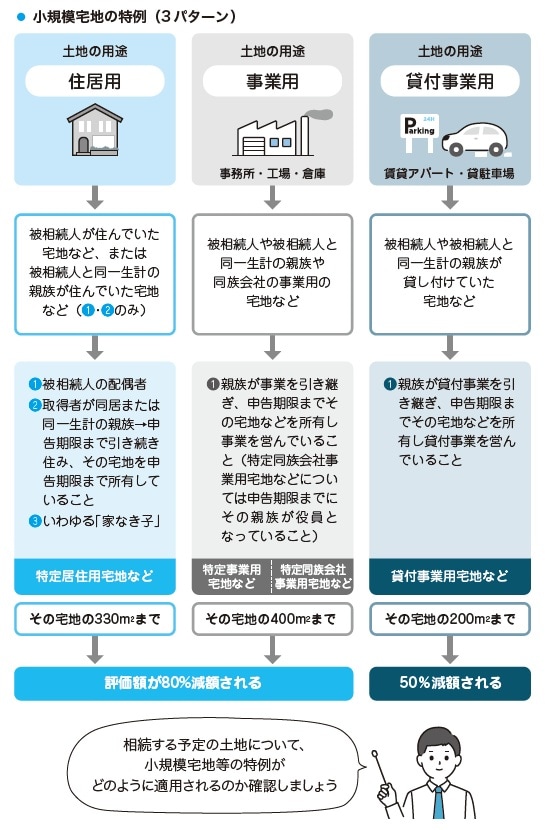

小規模宅地の特例って何?相続税が大きく変わる制度

相続した土地の評価額を減らせる仕組み

小規模宅地等の特例とは、相続した土地の評価額を大きく下げられる制度です。相続税の計算では土地を路線価などで評価しますが、金額が大きいため相続税負担も重くなりがちです。

この制度を使うと、被相続人が住んでいた自宅や事業に使っていた土地について、一定の条件を満たせば評価額を最大80%減額できます。

たとえば、路線価で5000万円の自宅敷地も、この特例を適用すれば評価額が1000万円となり、相続税が数百万円単位で減額されることもあります。

ただし、注意点もあります。適用できるかどうかは「誰が相続するのか」「その後どう利用するのか」で大きく変わります。

さらに、この特例は申告期限内に申請しなければ使えず、後から「知らなかった」では通用しません。

対象となる土地は大きく3つに分かれる

小規模宅地の特例には、対象となる土地ごとに3つのパターンがあります。それぞれに図表5にあるように条件があり、満たせば特例を受けることができます。

【小規模宅地の特例対象】

・自宅の土地(特定居住用宅地)

・事業用の土地(特定事業用宅地)

・賃貸用の土地(貸付事業用宅地)

また、自宅用・事業用・賃貸用の宅地すべてに一律で適用できるわけではなく、併用の可否や面積の上限といった制限もあるため注意が必要です。

このように、小規模宅地の特例は相続税を大きく軽減できる一方で、条件があります。あとから知って後悔しないために、早めに専門家へ相談しておくことが重要です。