ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

認知症の相続人がいてもできるお金の手続き

認知症の相続人がいる場合、相続遺産をどのように分けるかという、相続人全員で話し合う「遺産分割協議」ができません。そのため、代わりに参加してくれる後見人が必要になります。

預貯金がある場合は、たとえ法定相続分で分けたとしても、相続人全員の署名と印鑑証明書を金融機関の窓口に提出しなければなりません。そのため認知症の相続人がいる場合は後見人が必要になりますので、注意が必要です。

ただし、本人(被相続人)が書き残した遺言書があれば、相続財産の分割が可能になります。本人が存命で判断能力も確かな場合は遺言書の作成をおすすめします。

相続人に認知症の人がいたり、高齢だったりする場合は、事前の対策として非常に有効です。遺言書で遺産の分配方法を指定し、遺言執行者も認知症以外の相続人を指定します。相続人はそのとおりに遺産を受け取ることになり、遺産分割協議は不要です。遺言執行者は相続人を代表して金融機関の口座の解約や払い戻し、相続登記など事務手続きも遺言書を提示すれば進めることができます。

指定代理請求人の指定があるか契約書を確認しよう

保険金受取人が認知症などで意思表示ができない場合、契約時に指定代理請求人の指定があれば、受取人に代わって請求することができます。契約書を確認し、もし指定がない場合は、契約者の判断能力がしっかりしている間に手続きを行いましょう。

契約者がすでに故人となっていた場合は、代理請求人として保険会社が認めている人が請求することで対応してもらえることがほとんどです。代理請求人として認められるのは、保険会社により異なりますが、配偶者、直系血族、保険金受取人と同居または生計を共にしている三親等内の親族などとなっています。

『受取人が認知症の場合は、生命保険の受け取りに注意』

本人(契約者・保険者)が死亡したときに保険金が支払われる生命保険金には、多くの人が加入しています。請求すれば比較的短期間で保険金が支払われるため、葬儀代金にあてることができます。生命保険金の非課税枠(500万円×法定相続人の数)があるので、相続税対策にも有効です。

また保険金は受取人固有の財産のため、確実に渡したい相続人に渡すことができます。さらには、口座が凍結されてしまう預貯金や、遺産分割協議がまとまらないと分けられない相続財産に含まれないので、都合がよいと考えられるのです。

しかし、保険金受取人が認知症になって請求できない場合、原則的には保険金を受け取ることができません。受け取るには後見人を立てて本人の代わりに保険金請求を行うことになります。

保険会社によっては、法定相続人代表者が代わりに請求できる場合もあります。

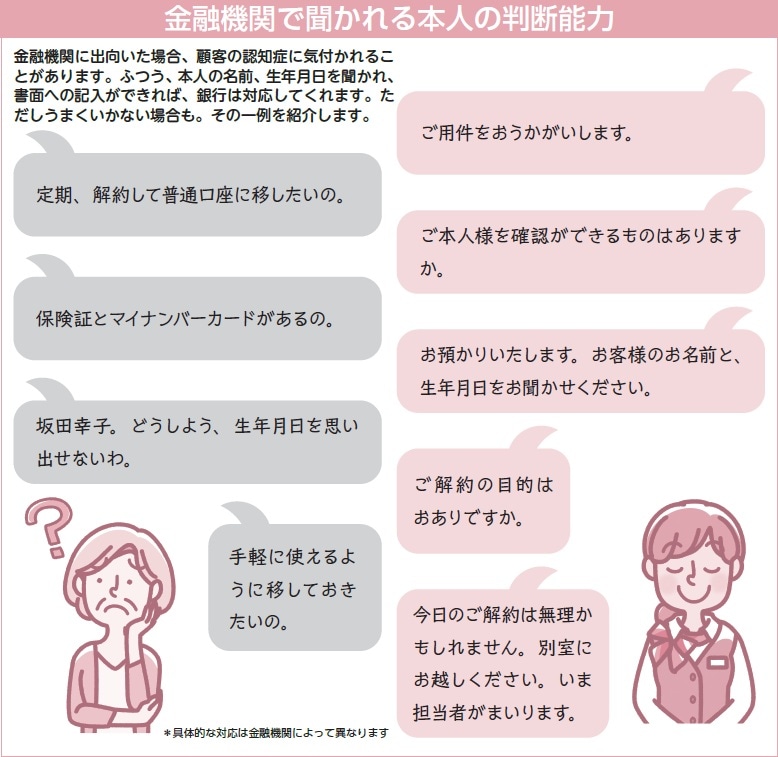

凍結される前に金融機関に相談しよう

親が認知症だとわかると、金融機関は親名義の口座を凍結し、お金の引き落としに、後見制度の利用を促されます。しかし制度を使うには手続きが難しく、利用が始まると家族には不便なこともあります。

金融機関の「指定代理人」という制度を利用すると、預金者本人が認知症を発症しても、その代理人が預金者に代わって預金取引を行うことができます。また「代理人カード」を作成すれば、ATMでの取引を行うこともできます。

奥田 周年

行政書士

OAG税理士法人 社員税理士

【注目のセミナー情報】

【海外不動産投資】8月2日(日)会場開催

なぜ世界の投資家は「UAE市場」に注目するのか?

ゴールデンビザ制度でも注目の「アブダビ」の魅力に迫る特別案内会

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」の全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】