ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

住宅ローンの仕組みとタイミングを理解する

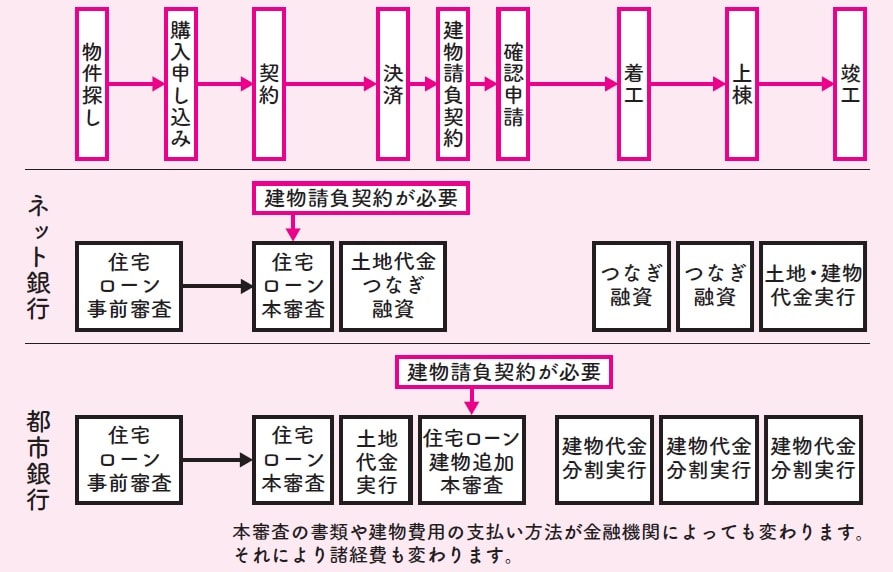

土地を購入する場合の家づくりのプロセスは、「土地購入→契約→決済→建築」ですが、「資金をどこからどう借りるか」によって全体の進行が大きく変わります。とくに、土地代も建築費もローンでまかなおうとしている人にとっては、どの建築会社に依頼するかによってローンの内容も変わってきます。

例えば、ネット銀行は金利の低さで人気ですが、融資実行のタイミングは「建物完成後」です。そのため、土地の購入時や建物の着工時に必要なお金(工事着工金や上棟時の支払いなど)を「つなぎ融資」で一時的に借りる必要があります。完成後に住宅ローンが実行されて、そのお金でつなぎ融資を返す仕組みです。

一方、都市銀行は審査に通れば「土地購入時」「建物着工時」と段階的に融資が実行されるため、つなぎ融資を借りる必要はありません。ただし、ネット銀行に比べると金利はやや高めです。

住宅ローンを組む際の金融機関は、「都銀のほうが絶対にいい」「ネット銀行のほうが絶対お得」というのはありません。例えば、ハウスメーカーと提携しているネット銀行の場合、つなぎ融資の金利も優遇されることがあり、結果的に都市銀行よりもトータルコストが安くなるケースもあります。

また、建築の着工タイミングも建設会社によって異なり、地盤改良などが先に始まることもあります。そうすると、工事着工金が必要なタイミングと融資の実行タイミングがずれることもあります。都市銀行ほか一般的な金融機関では「不動産の引き渡し日に融資実行」が原則のため、もし着工が融資実行日前に始まると資金繰りが難しくなります。

建物の請負契約が必要か、見積書だけでいいのかも金融機関ごとに違います。都市銀行では見積書でも大丈夫ですが、ネット銀行では「請負契約書」が必要になるので、土地を契約した直後に建物契約まで進めなければなりません。

ハウスメーカーは建物の仕様がパッケージ化されているのでプランが明確です。そのため、対応もかなり柔軟で、住宅ローンの審査に合わせて早めに契約書を用意してくれることもあります。契約後のキャンセルにも早急に対応してくれるハウスメーカーもあります。

ネット銀行でも、提携しているハウスメーカーであれば、確認申請後に建物分の融資を実行してもらえるケースもあります。そうなれば、つなぎ融資の期間が短くなり、利息負担も軽減されます。

しかし、工務店などに建築を依頼する場合は、融資実行が建物完成後になるため、つなぎ融資を長期間利用しなければならず、利息負担が増えることになります。

このように、住宅ローンは手続きや審査内容が金融機関によって異なるうえに、契約した建設会社によっても融資実行日が変わってくるのでほとんどの施主が混乱しがちですが、制度そのものは決して複雑ではありません。

なかには自己資金だけで家を建てられる人もいますが、極めてまれなケースといってもよく、ほとんどの人が住宅ローンを利用します。審査が必要というだけで面倒くさいと思う人もいるかもしれませんが、住宅ローンをクリアしなければ次のステップに進むこともできません。

つなぎ融資が必要になるか否かなどの問題を含め、ここでの判断を誤ったりおざなりな対応をしたりしたら、家づくりはいきなりつまずきます。どの金融機関で住宅ローンを組むべきか、とっかかりになる問題だからこそ何としてもクリアしておきたいところです。