数ヵ月続いた「日米金利差からのかい離」に修正の兆し

理由2.日米金利差の縮小=円高

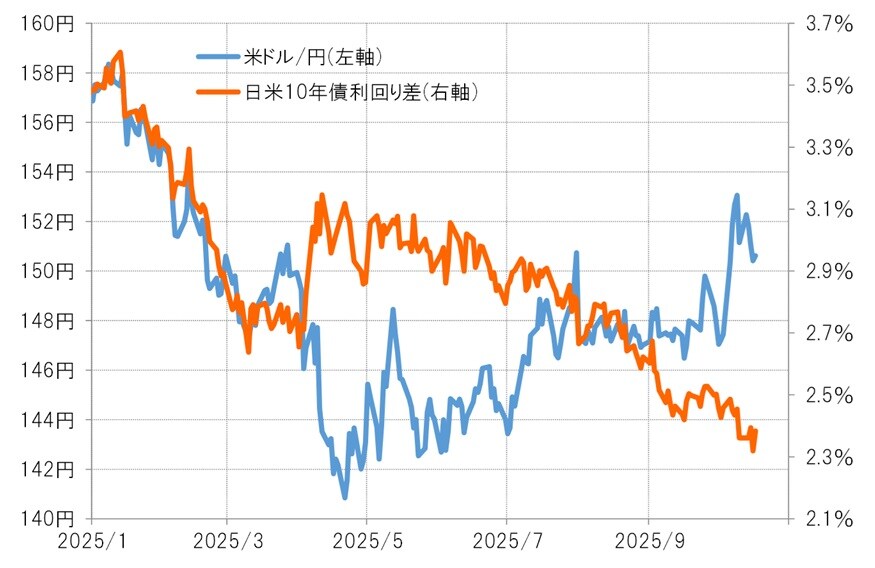

先週の米ドル/円続落は、日米金利差(米ドル優位・円劣位)の縮小に反応した結果とみられます(図表3参照)。

ただ、日米の金利差の縮小は8月から続いてきたにもかかわらず、これまで米ドル/円は目立った反応をしていませんでした。そうしたなかで、先週になって急に反応が強まった点には注目する必要があるでしょう。

1~3月には、米ドル/円は日米の金利差に沿った展開が続いていました。この時期の関係性をもとに現在の米ドル/円を推計すると、1ドル=144円前後になります(図表4、5参照)。つまり、米ドル/円が一時153円まで上昇していた局面では、推計値を約6%も上回っていたということになります。

ちなみに、方向性は反対でしたが、4月にトランプ大統領が相互関税を発表したことをきっかけに、世界的な株価暴落「関税ショック」が起こりました。

この局面では、米金利の上昇を尻目に米ドル/円が急落する「悪い金利上昇」が起こった結果、米ドル/円は日米の金利差が示す水準を大きく下回り、一時は6%以上のかい離がみられましたが、最終的にはその動きも一巡しました。

こうした経緯を踏まえると、今回の米ドル/円は、日米の金利差の縮小からかい離した米ドル/円上昇に対して、修正が入りやすくなっていた可能性があります。

結果として、先週は日米の金利差の縮小に対して比較的素直に米ドル安・円高となった――こうした見方ができるのではないでしょうか。

理由3.「株高」→「株安」への転換

ドル安・円高が続いたもう1つの理由として、「株価」との関係も注目したいところです。

ここ数ヵ月、日米の金利差の縮小を尻目に米ドル高・円安が続いていたのは、株高に支えられていた面があるように見受けられます。しかし先週は、株安が大きく広がる場面もあり、それが米ドル安・円高を後押しした可能性もあります(図表6参照)。