「外部経営環境の調査」と「内部経営資源の調査」の違いとは?

M&Aにおける「ビジネス・デュー・ディリジェンス(Business Due Diligence)」では、対象企業の事業価値を多角的に評価するために、「外部の事業環境」「内部の経営資源」「情報システムの統合・データ移行の確認」「ガバナンスの視点」といった複数の側面から調査が行われます。

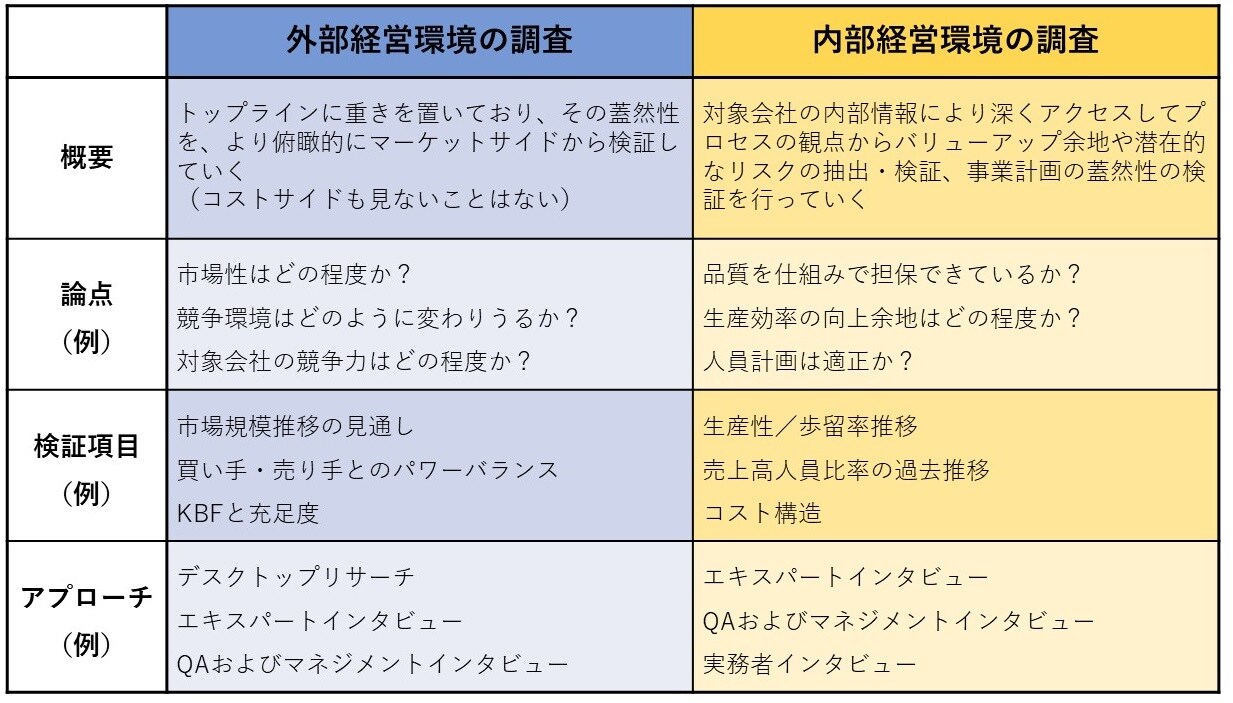

そのなかでも特に重要とされるのが、「外部経営環境の調査」と「内部経営資源の調査」です。両者はともに事業価値の評価を目的としていますが、調査の方法や注目すべきポイントが大きく異なります。

外部経営環境の調査――市場と競争構造を見極める

外部経営環境の調査とは、対象企業を取り巻く「市場」や「競合環境」を分析し、その事業が将来的に成長できるかどうかを判断するためのプロセスです。一般的には、次の3つのステップで進められます。

まず1つ目は、市場環境の把握です。市場が今後成長するのか、成長の要因は何か、あるいは新しい市場であればどの程度の拡大余地があるのかを分析します。特に新規市場では、データが限られているため、仮説と検証を繰り返す慎重なアプローチが求められます。

2つ目は、業界構造の分析です。売り手と買い手の力関係や、新規参入企業の動き、代替品の登場などを見極め、「これまで」と「これから」を分けて考察します。今後の業界再編や規制動向、価格競争の激化などを予測することが大切です。

そして3つ目は、対象企業の競争優位性を分析します。ここで重要になるのが「KBF(Key Buying Factor:重要な購買要因)」です。顧客が商品やサービスを選ぶ際に重視する要素を特定し、それが「最低限満たすべき条件」なのか、それとも「競合との差別化要因」なのかを慎重に見極めます。

たとえば「豊富な実績」がKBFである場合でも、それが単なる前提条件なのか、あるいは顧客が対象企業を選ぶ決定要因なのかを明確にする必要があります。

★ビジネス・デュー・ディリジェンスの進め方はこちらをチェック

【M&AのDD】経営企画部や財務部はビジネス・デュー・ディリジェンスをどのように進めるべきか

内部経営資源の調査――組織と技術の実態を見抜く

内部経営資源の調査は、対象企業の内部構造や運営体制、技術力、人材の能力などを詳細に分析するものです。目的は大きく3つあります。

第1に、QCD(Quality・Cost・Delivery:品質・コスト・納期)の観点から、競合他社と比較して改善できるポイントを探ることです。製造業などでは、技術力や生産効率が事業価値の源泉となるため、この調査が事業計画の実現可能性を判断するうえで欠かせません。

第2に、現場や組織の問題点を発見することです。具体的には、製品の不良率や返品率、業務プロセス上のリスク、人事・組織体制の課題などを洗い出し、事業成長を妨げる要因がないかを確認します。

第3に、事業計画の実現性を検証することです。過去のコストデータをもとに、今後のコスト維持や上昇リスクを評価し、生産性向上の余地や潜在的なボトルネックを特定します。こうした分析により、事業計画の裏付けとなる「根拠の確かさ」を見極めることができます。

ただし、内部経営資源の調査は初期段階での実施が難しいケースも多いです。情報の開示範囲が限られているため、十分に調査が行われている案件は決して多くありません。

対象事業によって調査のポイントは変わる

外部環境と内部資源の両調査は、どちらもビジネス・デュー・ディリジェンスに欠かせないプロセスですが、調査の重点は事業の性質や成長段階によって異なります。

たとえば、売上の多くを少数の大口取引先に依存している場合には、その取引関係が今後も継続できるかどうかを確認することが重要です。一方で、特定顧客に依存していない場合は、市場全体のトレンドや業界構造の変化を分析することが求められます。

つまり、事業の特性やリスク構造に応じて、どの視点をより深く掘り下げるべきかを見極めることが、ビジネス・デュー・ディリジェンスの成否を分ける重要なポイントになるのです。

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

★M&Aの成功は「買い手の質」にかかっている!買い手企業の正しい選定法についてはこちらをチェック!

【中小M&A】譲渡価額に差がつく「事業承継のマッチング失敗」の悲劇(公認会計士が解説)