ホールディングス化のメリット

黒「中小企業がホールディングス化するメリットは、大きく分けて次の2つです。

●事業承継・税務面

●グループとしての経営戦略面

今回はオーナー社長にとって特に重要な「事業承継・税務面」のメリットを解説していきます。事業承継・税務面でのメリットは、下記の4つです」

1.株価を抑制できる

黒「1つ目のメリットは、株価を抑制できることです。親族内で承継するときの株式譲渡には

- 相続

- 生前贈与

- 売買

の3つの方法があります。

事業承継で株式を相続、もしくは贈与する場合、株価が高いほど相続税・贈与税の負担が大きくなります。また、後継者に会社を売却するときも、税理士などに株価を算定してもらい、売買金額を決定するのが一般的です」

――なるほど。株価を抑えることが事業承継対策につながるんですね。

黒「はい。そのためにはホールディングス化して、高収益で株式評価の高い会社を子会社として独立させることが効果的です。高収益の事業を間接的に保有することで、自社株を安く評価できる可能性があります」

2.「37%控除」が使える

黒「2つ目のメリットは、いわゆる『37%控除』が使えるようになることです」

――「37%控除」とは、どのようなものでしょうか?

黒「これは、中小企業などの非上場企業の株式の評価方法でよく使われる『純資産価額方式』に関係します。端的にいうと、純資産価額方式で計算する際、相続税評価額と帳簿価格の差額、つまり含み益については、法人税等相当額として37%控除できるのです。

〈ポイント〉

相続税評価額と帳簿価格の差額(含み益)については、法人税等相当額として37%控除できる

言い換えれば、株価の上昇が約3分の2に抑制されるというわけです」

――なにか具体例はありますか?

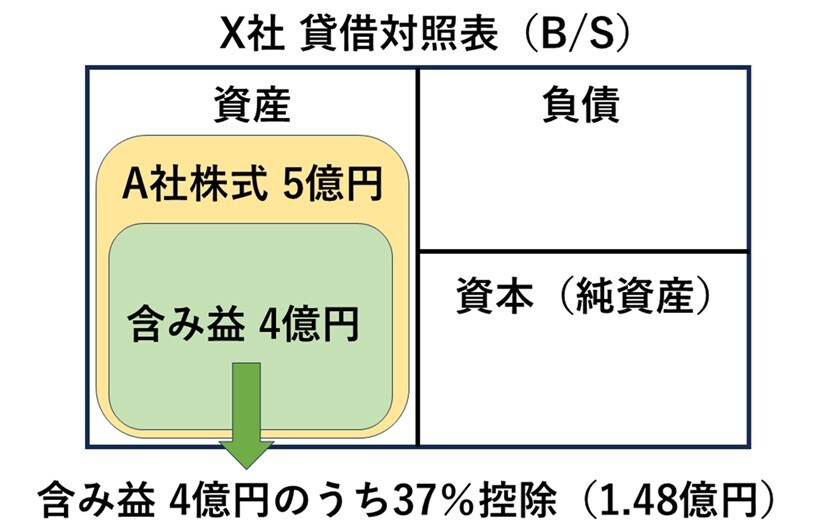

黒「現在のA社の株式の相続税評価額を1億円とし、10年後に5億円になっていたとします。10年後もA社の株式を所有したままだと、5億円に対して税金がかかることになります。そこで、ホールディングスの親会社としてX社を設立し、A社の株式をX社が保有するようにします。

すると10年後、X社株式の相続税評価額が5億円になったとき、含み益の4億円については法人税等相当額の37%が控除できるので

に対して税金がかかることになります」

――つまり、ホールディングス化をしなかったときと比べて、1億4,800万円の株価上昇を抑制できるということですね。

黒「そのとおりです」