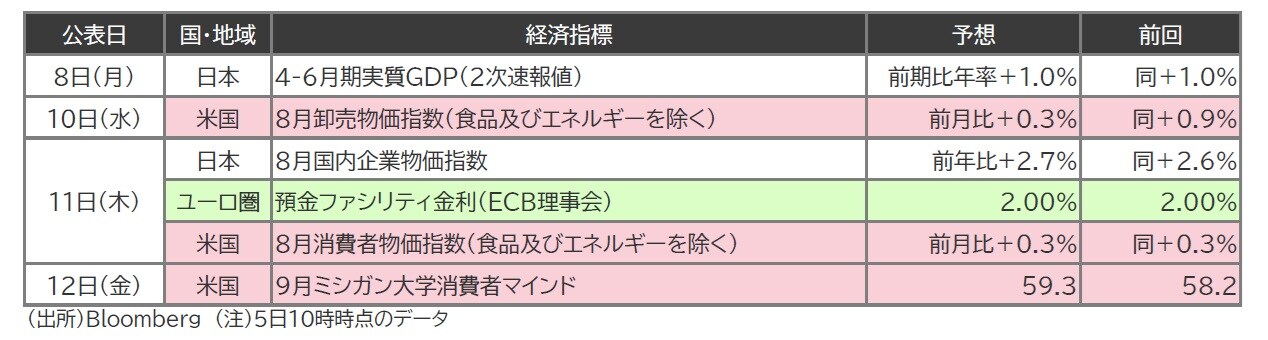

今週は、日本の実質GDPやECB理事会、米国の8月CPIに注目

今週は、日本の4~6月期実質GDP(2次速報値)やECB理事会、米国の8月消費者物価指数(CPI)に注目しています(図表1)。

(注)5日10時時点のデータ

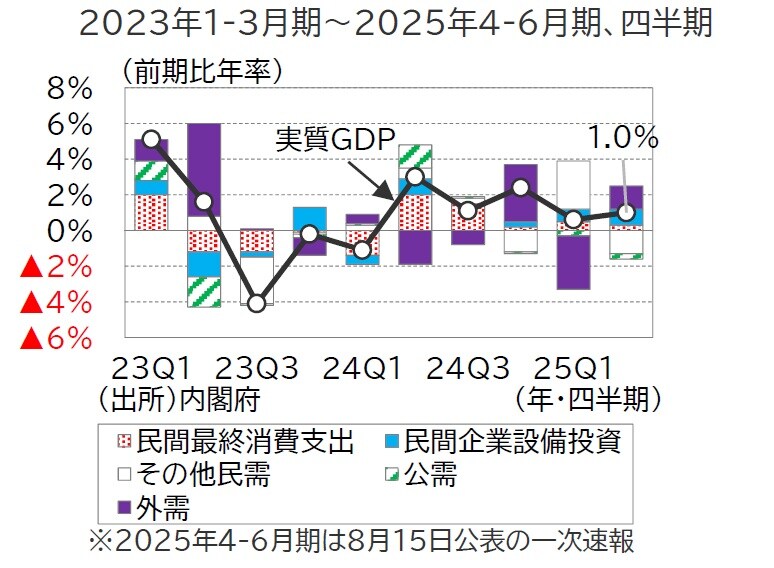

4~6月期実質GDP(2次速報値)は前期比年率+1.0%と、1次速報値(同+1.0%)から大きな変更はないとみられます(図表2)。

※2025年4~6月期は8月15日公表の一次速報

2次速報値では、1日公表の法人企業統計調査の結果から見ても民間企業設備投資や民間在庫変動の大きな修正はないと考えられます。また、6月の建設総合統計の結果を反映して公的固定資本形成が上方修正される可能性があるものの、GDP全体への影響は軽微にとどまるとみられます。

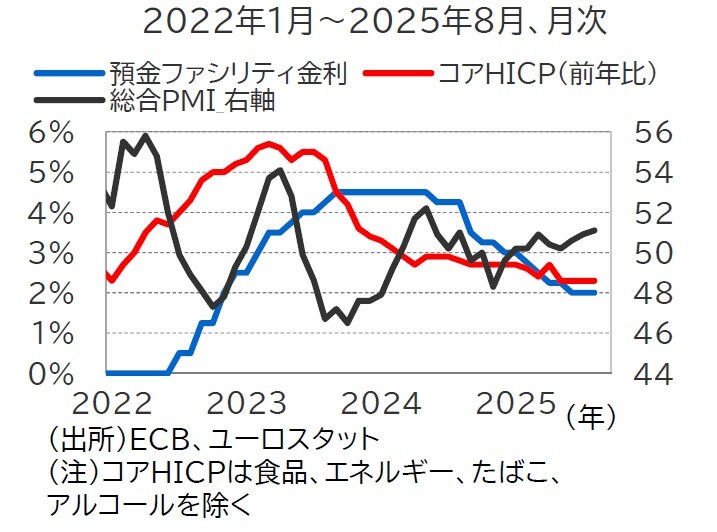

ECBは前回7月に開催した政策理事会で政策金利の据え置きを決定しました。ラガルドECB総裁は記者会見で、1~3月期は予想以上に強い成長がみられた点や基調的なインフレ指標が中期目標である2%と一致している点に言及したうえで、「政策金利を据え置き、様子見の状況にある」と述べました。

その後、米国・EU間の関税交渉の合意により欧州経済における不確実性が低下したほか、景気先行指標とされるPMIが改善傾向にあり(図表3)、こうしたファンダメンタルズの改善は今回もECBによる様子見姿勢の継続を正当化する材料になると考えられます。

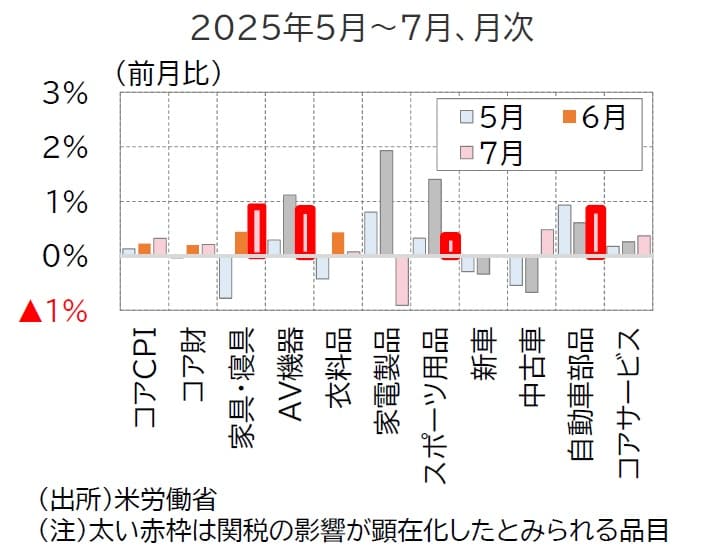

前回7月の米コアCPI(食品及びエネルギーを除く)は前月比+0.3%と6月(同+0.2%)から伸びがわずかながら拡大しました(図表4)。

(注)太い赤枠は関税の影響が顕在化したとみられる品目

特に、注目度の高かったコア財については前月比+0.2%と6月からほぼ変わらず、関税コストを価格転嫁する動きは引き続き限定的なものにとどまりました。この背景には、1.海外企業による対米輸出価格の引き下げや、2.海外企業がUSMCA(*)を活用していること、3.米国企業が関税引き上げ前に仕入れた在庫を活用していること、などが影響していると考えられます。

これらの影響により、8月のコアCPIの伸びは7月と同水準にとどまることが予想され、関税の影響が引き続き限定的なものにとどまるとみられます。

(*)北米3ヵ国(米国、カナダ、メキシコ)の自由貿易協定で、一定の規則に準拠すれば関税撤廃により貿易コストを軽減できる

東京海上アセットマネジメント

※当レポートの閲覧に当たっては【ご留意事項】をご参照ください(見当たらない場合は関連記事『【米ドル円】9月第2週の為替相場にインパクトを与える「重要な経済指標」【解説:東京海上アセットマネジメント】』を参照)。

※本記事は東京海上アセットマネジメントの「TMAMマーケットウィークリー」の一部を抜粋し、THE GOLD ONLINE編集部が文章を一部改変しております。

※全文は「TMAMマーケットウィークリー」をご確認ください。