誤解されやすい「リスク許容度」の本当の意味

投資では必ず儲かるという保証はありません。特に株式は、短期的な株価の変動が激しく、投資を始めてすぐに含み損を抱えてしまうことも珍しくありません。

ただし、株価は長期的には右肩上がりです。その長期的なリターンは他のどのアセットクラスよりも高かったというのがこれまでの歴史です。したがって、長く投資を続けていれば儲かる確率が高まるということを覚えておく必要があります。つまるところ、短期的に株価がどうあれ、長く続けていればリターンはついてくるのです。

とはいっても、短期的な株価の動きがどうしても気になってしまう、株価が下落すると不安になるという方も少なくないと思います。

この不安を払拭することはできませんが、ケアすることは可能です。それは、株価がどのように動く可能性があるのか、株式投資におけるリスクを事前に知っておくことです。

リスクと聞くと、危険性を連想するかもしれません。しかし、資産運用の世界では「リターンの振れ幅」という意味でも使われます。例えば、想定されるリターンの振れ幅が大きい(不確実性が大きい)ものをリスクが大きい、逆に想定されるリターンの振れ幅が小さい(不確実性が小さい)ものをリスクが小さい、というような使われ方がされています。

つまり、リスクが大きいということは、危険性だけが大きいという意味ではなく、リターンも大きくなる可能性があること、株価の振れ幅が大きくなることを意味しています。

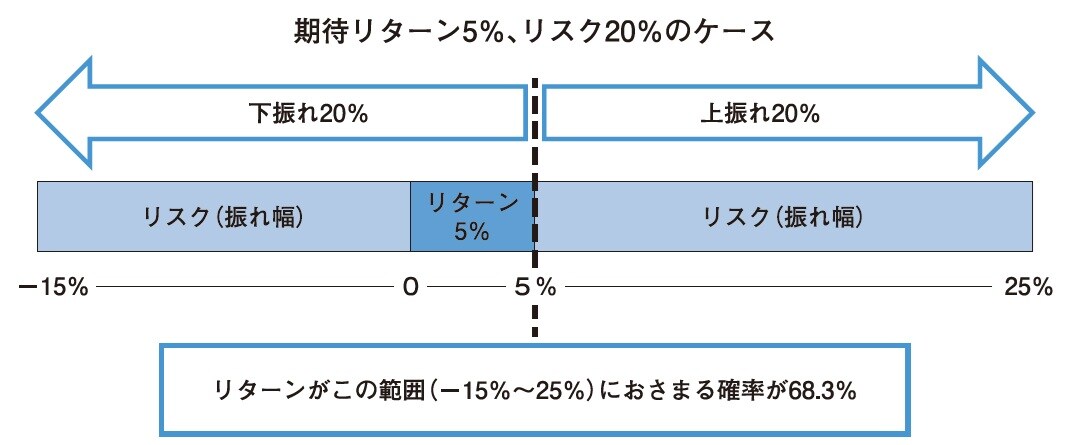

期待リターンとリスク(価格変動率)から運用成績を割り出す

図2をご覧ください。この図では、期待リターンが5%、リスクが20%のケースを想定しています。この場合、期待リターンの5%を中心にして、プラスにもマイナスにも20%ずつ動く可能性があり、その範囲(-15%〜25%)に株価の変動がおさまる確率は68.3%となります。

68.3%というのは統計学の標準偏差に基づく確率です。データが正規分布している場合、データ全体の平均値±標準偏差の範囲内にデータが含まれる確率はおよそ68.3%だといわれています。

日本の年金積立金の管理・運用をおこなっているのは「年金積立金管理運用独立行政法人」(GPIF:Government Pension Investment Fund)です。

GPIFは「基本ポートフォリオの考え方」において、国内株式の期待リターンを4%~7.5%、リスクを19.19%と見積もっています。この場合は、4%~7.5%を中心にして、プラスにもマイナスにも19.19%動く可能性があり、その範囲(-15.19%〜26.69%)に変動幅がおさまる可能性が68.3%ということになります。

株価の変動はかなり大きなものとなります。心理的な負荷がかかる局面もあるでしょう。しかし、あらかじめ株式のリスクを理解しておけば、株価の下落に対して心の準備ができます。

株式投資とはそういうものであると知っておくことは、投資を長く続けていくうえで助けとなってくれるでしょう。

長期株式投資

個人投資家

※本記事は『年に471万円が入ってくる「鉄壁配当」 後悔ゼロの“早期リタイア計画”』(KADOKAWA)の一部を抜粋し、THE GOLD ONLINE編集部が本文を一部改変しております。記載内容は当時のものであり、また、投資の結果等に編集部は一切の責任を負いません。

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】