夢のリタイア…見落としがちな「退職後にかかるお金」に要注意

いざ退職となったときには、会社員時代にはあまり意識していなかったお金を自分で支払う必要が出てきます。

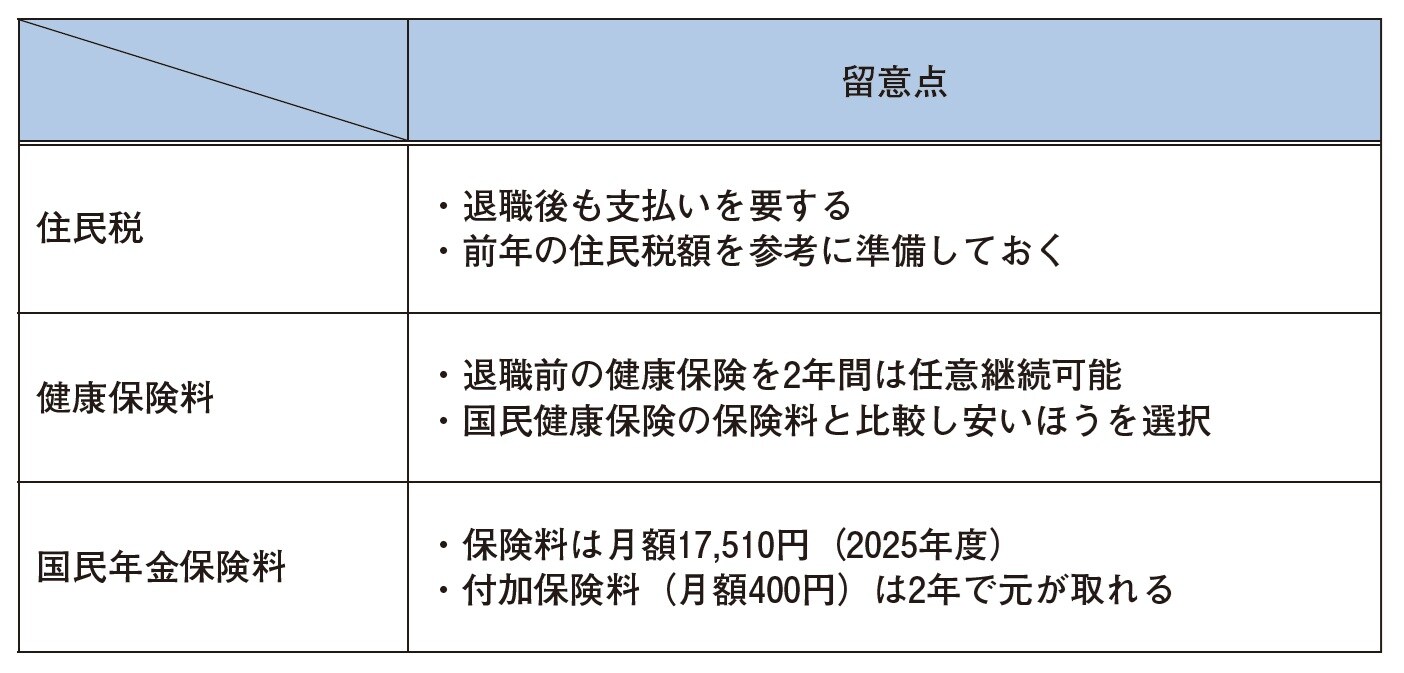

まずは住民税です。住民税は1月1日から12月31日までの収入をもとに算出され、翌年6月からの1年間で納付することになります。したがって、現在は退職して収入がなくなっていたとしても、前年に所得がある場合は課税され、納税が必要となります。

会社員の場合、住民税は1年間の税額を毎年6月から翌年5月までの12回に分けて、毎月の給料から天引きされています。退職後は給与からの天引きができなくなるため、残っている住民税を自分で支払う必要が出てくるのです。

次に健康保険料です。多くの場合は、それまでに加入していた会社の健康保険を任意継続(最長2年間)するか、国民健康保険へ加入しなくてはなりません。基本的には、任意継続した場合と国民健康保険に加入した場合とで保険料を比較して、安いほうに加入するのが得策です。

国民健康保険には扶養という考え方がないことから、扶養家族が多い場合には任意継続したほうが有利となるケースも少なくありません。そのため、保険料を調べて比較検討することには、手間暇をかける価値があるでしょう。

また、会社員の健康保険料は、基本的に会社と従業員とで50%ずつの負担となっています。退職後は全額自己負担となりますので、それなりにお金がかかるものと認識しておきましょう。なお、仮に配偶者が働いていれば、配偶者の加入している健康保険の被扶養者になることで、保険料の負担は軽減されます。

年金も天引きではなく自分で保険料を支払うことに

続いて国民年金保険料です。会社員の場合は厚生年金保険料が給与から天引きされていますが、退職後にはそれがなくなります。国民年金の保険料は、原則として20歳から60歳までの40年間支払うことになっているため、60歳になる前に早期退職した場合は、自分で保険料を支払う必要があります。

2025年度の保険料は月1万7510円となっており、扶養家族などがいれば、20歳以上の世帯人数×1万7510円が必要となります。また、国民年金には付加年金という制度があります。

これは月額400円の付加保険料を納付することで将来受け取れる付加年金の年金額が200円×付加保険料納付月数だけ加算されるというものです。

例えば、50歳から10年間加入した場合、保険料は400円×120カ月=4万8000円、受け取れる付加年金額は1年当たり200円×120カ月=2万4000円となります。付加保険料は月額400円の追加となりますが、年金の受給が2年を超えると元が取れるかなりお得な制度ですので、あわせて支払っておいたほうがよいでしょう。

長期株式投資

個人投資家

※本記事は『年に471万円が入ってくる「鉄壁配当」 後悔ゼロの“早期リタイア計画”』(KADOKAWA)の一部を抜粋し、THE GOLD ONLINE編集部が本文を一部改変しております。記載内容は当時のものであり、また、投資の結果等に編集部は一切の責任を負いません。

【注目のセミナー情報】

【減価償却】6月25日(木)オンライン開催※本日開催

利益が出ている企業は何を選ぶべきか?

4つの「法人向け決算対策商品」を税理士が徹底比較

【国内不動産】6月25日(木)オンライン開催※本日開催

元国税局・税理士×銀行融資担当者が解説

「利上げフェーズ」の中古アパート経営と融資戦略

【資産運用】6月27日(土)オンライン開催

あなたの代わりに資産が働く!

「おまかせ投資」のスキーム5選を公開

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】