ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

ドル指数、2025年に入り顕著な下落傾向

ドル指数は2025年に入り顕著な下落傾向を示し、グローバル資産運用に重大な影響を与えている。ブルームバーグによれば、8月12日に発表された米消費者物価指数(CPI)は概ね予想どおりにとどまり、金利スワップ市場では9月の利下げ観測が約90%織り込まれた。この結果、同日のドル指数は一時0.3%下落し、円相場は一時1ドル=147円87銭まで円高が進んだ。

さらにロンドン市場でもドル安は続き、7月28日以来の安値を更新。東京市場でも98.130を高値に米国債利回り低下と連動してドル売りが進行した。ニューヨーク市場ではFRBへの利下げサイクル開始期待が高まり、ドル売り圧力が一段と強まった。

マネックス証券の吉田恒氏は、CFTC(米商品先物取引委員会)統計の投機筋ポジションを分析し、今回の動きを長期的な構造要因と結びつける見方に慎重な立場を示す。吉田氏は、

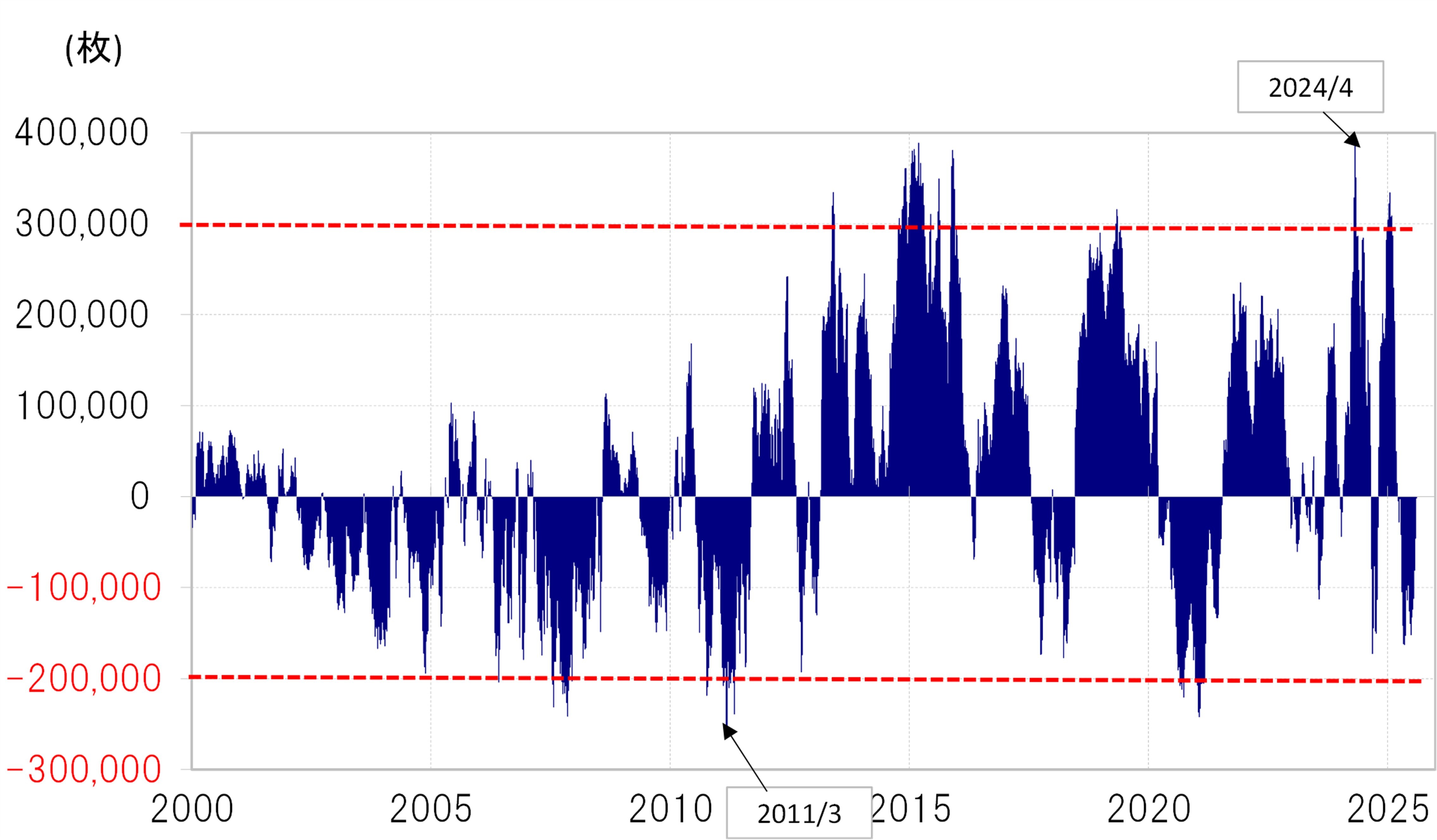

「2024年4月には米ドル買い越しが過去最大規模に達し、米ドル/円は160円台に乗せた。当時は『日本経済衰退による構造的円安』という見方が支持を集めたが、[図表1]をみると実は米ドル過大評価の限界に達した局面だった可能性が高い」

と指摘する。

また吉田氏は、2011年に記録した最大ドル売り越し局面も引き合いに出す。

「当時はドル/円が75円まで円高となり、『構造的円高』論がマスコミや出版市場を席巻したが、[図表1]を見れば結果的にはそれも米ドル過小評価の限界だったのではないか」

つまり、日本では為替相場が極端に振れた局面で「構造論」で説明する傾向があるが、それは循環的限界点を誤解したもので、必ずしも正確ではないと警鐘を鳴らす。

今回のドル安は「トランプ・トレード」の巻き戻し

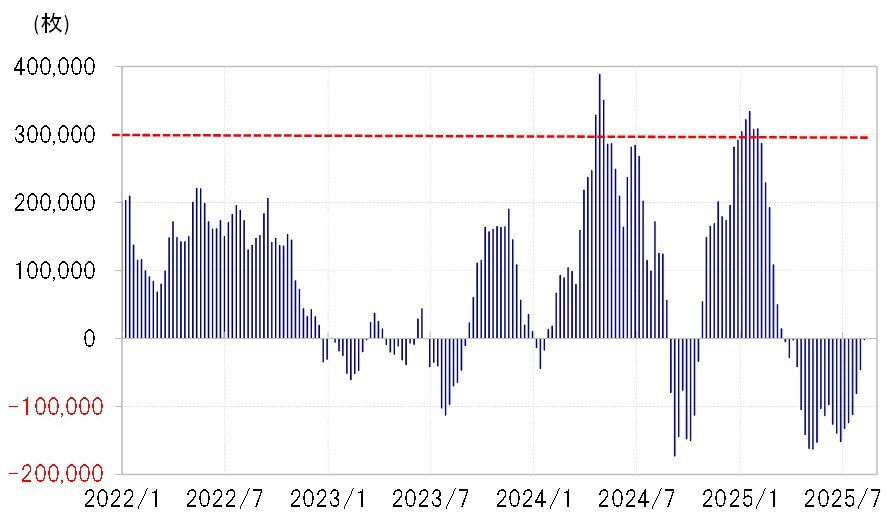

今回のドル安も、構造的要因より循環的要因の色が濃いと吉田氏はみる。その根拠として、2025年4月の米ドル/円の140円割れを挙げる[図表2]。この下落は「トランプ大統領の政策ならドル高になる」という思惑が行き過ぎてドルが買われ過ぎ、その反動として売られた結果であり、「トランプ・トレード」の巻き戻しにすぎないという。

6月までにその反動売りは一巡し、ポジションはほぼニュートラルに戻った。したがって、足元のドル売りは米利下げ再開観測への反応が主体であり、吉田氏は、

「構造的要因で説明できることは基本的にはあまりない」

と強調する。

もっとも、モルガン・スタンレーによれば、2025年前半(1〜6月)のドル価値は11%下落し、これは1973年以来最大の下落率。さらに2026年末までに10%前後の下落余地があるとの見通しもある。JPモルガンも、世界の投資機関が為替ヘッジ比率を引き上げ、ドルに下押し圧力をかけていると報告している。Bloombergドル指数は2月高値から7%超下落し、5月末時点でも下落基調が確認されている。

資金の流れにも変化が表れている。ロイターによれば、7月第1週から8月第1週にかけて米国を除く世界の株式ファンドには136億ドルが流入、米国株式ファンドからは63億ドルが流出した。MSCIベースでアジア・パシフィック(日本除く)が14%、欧州が19%超上昇し、S&P500の7.2%を上回った。

一方、中曽宏・元日銀副総裁は、ドルの地位に「ひび」が入りつつあると指摘しつつも、代替通貨が存在しないため当面は基軸通貨としての役割を維持するとみる。財務省統計では、日本人投資家が外国債券を3兆6,360億円購入し、外国株式を5,364億円売却しており、円安と高利回りが資金移動を後押ししている。

結論として、①米CPI発表を契機とする利下げ観測がドル売りを強めた、②吉田氏の分析にあるように今回のドル安は過去の極端な相場局面と同様、循環的要因が中心で構造論は過大評価されやすい、③米国から欧州・アジア市場への資金シフトが鮮明──という3つの流れが8月中旬時点で確認できる。

THE GOLD ONLINE編集部ニュース取材班