ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

米ドルに生じた深刻な「不信感」

世界経済を振り回す米国の動向が米ドルへの深刻な不信感を生み出しており、金融市場からも信用基盤を揺るがしかねないとの声が聞こえる。また、中国やロシアをはじめとする新興国を中心に、このタイミングで米国中心のドル依存から脱却しようとする動きが加速。多通貨決済の潮流が国際金融の地図を変えようとしている。

このような複合的な変化は、経済成長や企業活動にも影響を及ぼし、世界経済の「絶対的覇権」としてのドルの地位を「相対的覇権」へと変容させる可能性をはらむ。経営者や富裕層は、この激動の時代にどのように備えるべきか。

米国の関税強化が国際市場を揺るがす

2025年に入り、米国は大規模な関税強化政策を推進している。多くの国・地域に対して輸入関税の引き上げが相次ぎ、欧州連合やメキシコからの輸入品には30%の関税が課される計画も含まれている。ブラジルには50%、特定の薬品や半導体には最大で100〜200%もの関税が検討されているとの報告もある。

AP通信によれば、トランプ大統領はブラジルに対し、同国の前大統領ジャイール・ボルソナロ氏に対する司法措置を巡る対立を理由に、すべての輸入品に50%の関税を課すと発表。また、特定の薬品や半導体については、最大で100〜200%の関税を検討しているという。これにより米国の平均実効関税率は18.2%にまで上昇し、消費者物価は短期的に約1.8%押し上げられる試算もある(Yale Budget Lab)。

これら関税政策は製造業や貿易の現場に大きな打撃を与えかねない。

自動車大手のステランティスは、米国の関税措置の影響を受け、2025年上半期の決算で日本円換算約3,800億円の最終赤字を計上したと発表した。上半期だけで関税負担は約3億ユーロ(約517億円)にのぼると推定されている。一方、米国の主要港湾における貨物取扱量は一時的に増加したものの、関税政策の不透明感から2025年6月には前年同月比で9.6%減少し、停滞傾向が顕著となっている。

ドルの信認低下と法の支配の揺らぎ

米国の関税措置の一部は、国際緊急経済権限法(IEEPA)に基づいているが、2025年5月に米国貿易裁判所はこれら措置の一部について権限逸脱の判断を下した。にもかかわらず、政権側は司法判断を受け入れず関税措置を継続しており、法の支配の揺らぎが国際市場に深刻な不信感をもたらしている。

加えて、2024年以降の米国の財政赤字はGDP比で6%台に達し、対外債務総額は34兆ドルを超える。国際通貨基金(IMF)も米国債の信用リスクの上昇を懸念しており、これがドルの安全資産としての地位を揺るがしている。

脱ドルの動きと多通貨決済の台頭

ロシアによるウクライナ侵攻以降、米国主導の対ロ制裁に伴う「ドルの政治的武器化」が加速し、多くの国が「ドルは政治的なリスクを伴う通貨」と認識するようになった。この結果、中国やロシアを中心とした「脱ドル」ブロックでは人民元や金を用いた貿易決済が増加している。中国の「一帯一路」構想は人民元圏の拡大を通貨戦略と一体化して推進されており、ブラジルやインドネシアなどの新興国も二国間通貨スワップや中央銀行間のローカル通貨決済の導入を模索している。

とはいえ、国際決済銀行(BIS)の2024年統計によれば、世界の外貨準備の58%は依然ドル建てであり、為替取引におけるドルのシェアも約80%と圧倒的だ。短期的にドルの支配が崩れる兆候は乏しいものの、複数の要因が重なり、米ドルは「絶対的な覇権」から「相対的覇権」へと徐々に変化していくと見られる。

ドル基軸体制の行く末

外貨準備に占めるドル比率は過去10年で7.3ポイント低下し、2024年末時点で約57.8%。ユーロは20%、人民元は約2.2%と拡大傾向はあるものの限定的である。

米国の関税強化は企業のコスト増大と価格上昇、GDP成長の減速要因となっており、Yale Budget Labが2025年7月28日に発表した「State of U.S. Tariffs:July28,2025」によると、2025〜26年のGDP成長率を年0.5%押し下げると試算している。これらの措置により、米国経済は長期的に0.4%縮小し、年間で約1,150億ドル(2024年ドル)の損失が生じるとしている。

法の支配の揺らぎは国際社会からの信頼低下を招き、ドル資産のリスク認識を高めている。

脱ドルの動きは新興国や中国・ロシア主導で加速しているが、多通貨決済の試みは進むものの、依然としてドルの利便性と規模を超えるものではない。

経営者・富裕層はどう備えるべきか

この大きな構造変化のなかで求められるのは、リスクの多様化と早期の対応である。

通貨分散による資産防衛

米ドル以外の外貨建て資産や金、コモディティなどの実物資産でリスクを分散する。

為替変動リスクのヘッジ強化

為替デリバティブの活用や通貨スワップ、二国間決済協定の利用で柔軟な対応を行う。

貿易・資金決済の多様化

取引先国との通貨スワップやローカル通貨決済の導入可能性を検討する。

政策動向の継続的把握

米国の司法判断、関税政策の推移、国際交渉の動きに注視し続ける。

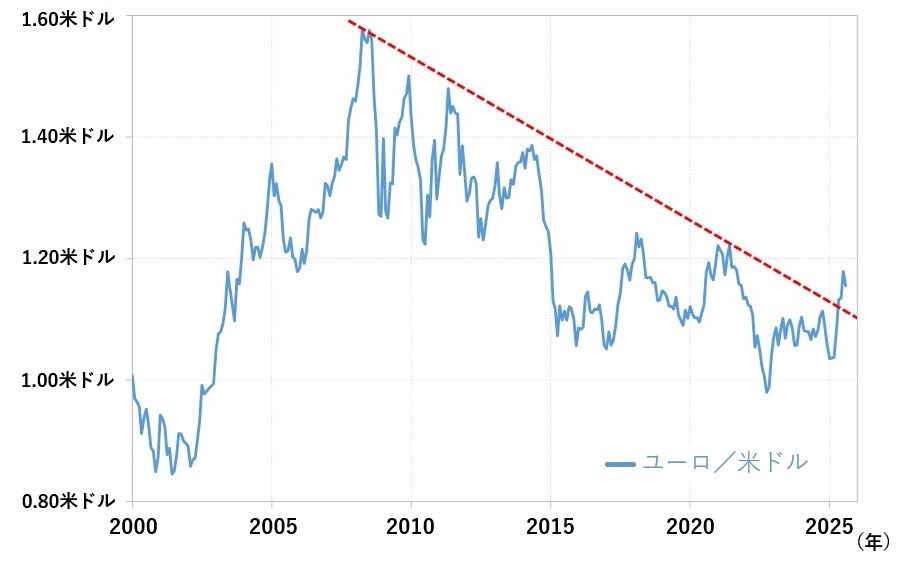

マネックス証券チーフFXコンサルタントの吉田恒氏は、

「最近にかけてのユーロ/米ドルの上昇により、2008年から続いてきた高値と高値を結んだトレンドラインをユーロ高・米ドル安方向へブレークした(図表参照)。これは長期的なユーロ高・米ドル安へのトレンド転換の可能性を示すものであり、かつてのようなユーロ安・米ドル高の展開が起こりにくくなっている。その背景には『米ドル離れ』の進行があるのだろう」

とし、トランプ大統領の政策不信がドルの信認を損ね、ユーロ高・米ドル安への転換が起きていると指摘する。

さらに吉田氏は「米ドル離れ」について次のように説明する。

「米国以外の投資家は、保有する米ドルをできるだけ高いうちに売却しようとするため、米ドルの上昇を抑える要因となっている。一方で自らの米ドル建て資産の価値を意図的に下げる合理性はなく、米ドル安を主導する動きにはつながりにくい。この点、米ドル/円への影響はより限定的だ。日本経済の長期的な衰退により『円離れ』の要因も存在するからだ。この結果、『米ドル離れ』が進んだとしても、米ドル安・円高の長期的なトレンド転換には至らない可能性は高い」

海外の投資家たちは、米ドルをまだ高いうちに売ってしまいたいと考えている傾向が高い。そのため、ドルが大きく値上がりしそうになると、売りが出てドル高を抑える動きになる。

ただし、投資家の多くは自分の資産価値をわざわざ下げたくはないので、積極的にドル安を引き起こすような行動までは取らない。つまり、「ドルを手放したいけど、安売りまではしたくない」というスタンスだ。

そしてこの影響は、ドルと円の関係(ドル/円相場)にはあまり大きく出ない。なぜなら、日本経済は長年の成長鈍化や高齢化などの影響で、円の人気も下がっており、「円からも離れる」動きがあるのだ。

その結果、ドル離れが進んでも円が買われるとは限らず、ドル安・円高の流れが長く続くとは考えにくい。

米ドルの基軸通貨体制は、依然として世界経済の根幹を支えているものの、政治的リスクの顕在化、米国の通商政策の強硬化、そして国際社会の多通貨化志向の高まりにより、かつてない変革期を迎えている。ドル依存のリスクを踏まえ、資産や経営戦略を柔軟に見直すことが、これからの国際経済環境での安定と成長を支える鍵となる。

THE GOLD ONLINE編集部ニュース取材班