ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

50代で貯蓄がほぼない夫婦

住宅ローンや教育費の負担で、手元に資産がないケースは意外と多い

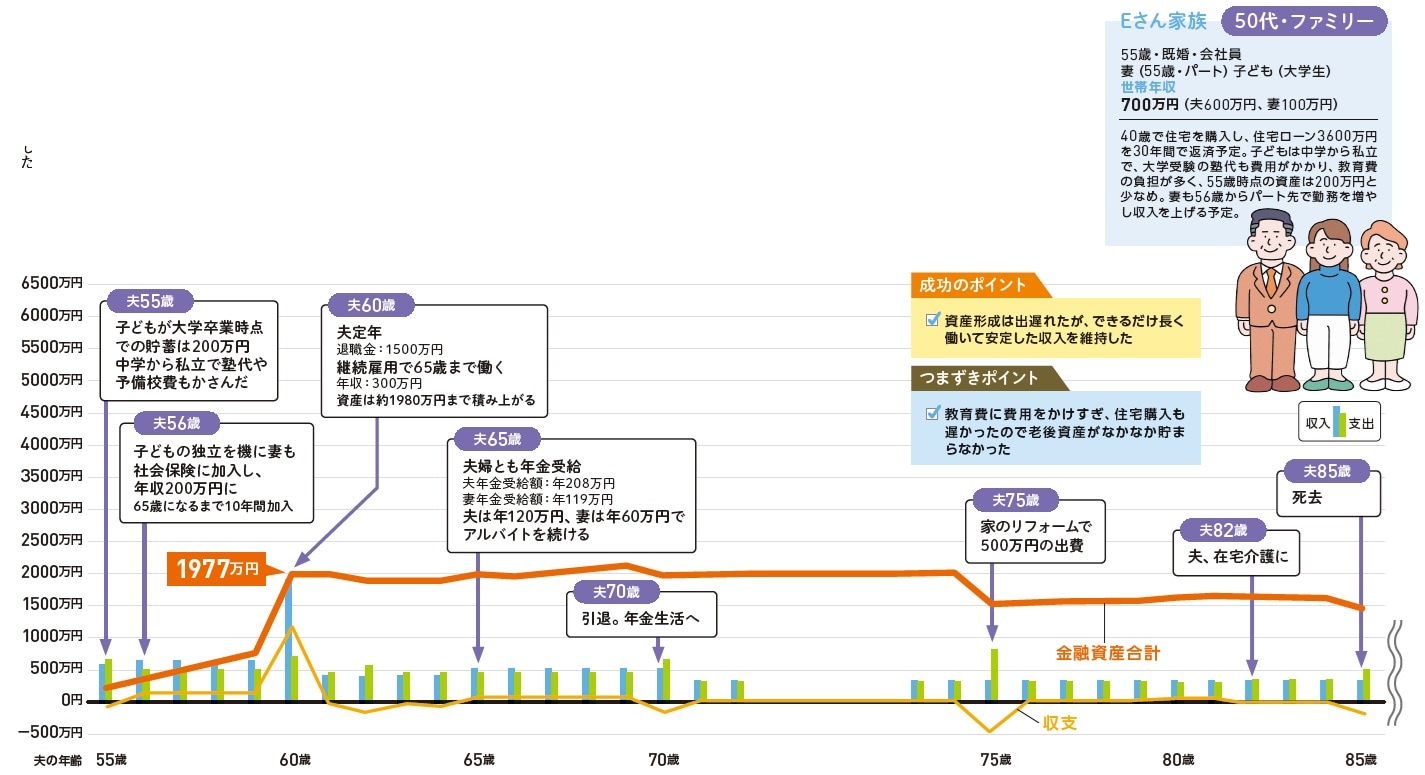

50代・会社員のケースです。この年代は、定年が目前となるので老後の資産形成を中心に考える必要があります。しかし、住宅ローンや教育費の負担で、手元に資産がないケースが多い時期でもあります。Eさん家族のケースで見ていきましょう。

Eさんは、年収600万円の55歳。妻がパートで年収100万円の収入があるので、世帯年収は700万円と平均収入より高め。しかし、貯蓄をする意識が高くなく、子どもの成長とともにやっと意識が芽生え始め資産運用に出遅れています。住宅購入も40歳に3,600万円のローンを30年で組んでいて、返済は70歳まで続きます。

子どもが中学から私立へ進学したため中学・高校の学費が高め。また、中学や大学受験時の塾代にもお金をかけ、教育費がかさんだ結果、子どもが大学を卒業した夫55歳時点での資産合計は200万円まで減ってしまっています。

子どもが就職し、家を出て独立したため、56歳から本格的に老後資金づくりをスタートさせます。夫婦2人の協力が必要なため、妻も56歳からパート勤務を増やし、年収200万円まで収入を上げます。

老後資金の不足は定年後も働き続けることで解決

妻が収入を増やし、子どもが独立し、生活費も減少したことで、運用できる資金も増えます。NISAなどで運用したことから、59歳時点では、約760万円に増額。

60歳の定年時に1,500万円の退職金が入ったので、約1,980万円まで増えます。ただし、ここで、住宅ローンの繰り上げ返済をしてしまうと、手持ち資金がなくなってしまうため、ローンは70歳までコツコツ返済することを選択。

また、なるべく長く夫婦両輪で働き続けるようにして収入の安定を図ります。夫は、雇用継続で65歳まで働き年収300万円を確保。

65歳以降は、年金を受け取りながら月10万円のアルバイトを70歳まで続けます。妻も同様に、年収200万円のパートを65歳まで続けます。65歳以降は、年金を受け取りながら、パート勤務時間を減らし月5万円程度の収入を確保します。また、65歳までは、継続してNISAなどで資産の積み立て運用を続けます。

Eさんのように、定年前に老後資金の確保に不安があり、住宅ローンも残っている場合は、70歳まで長く働いて、安定的な収入を持続させるのが賢明です。Eさんは、70歳まで夫婦両輪で働いたことにより、70歳まで住宅ローンが続いても収支を黒字に保つことができ、69歳時点の総資産合計は、約2,100万円まで増額。

その後は、75歳での住宅リフォーム費用以外は大きな出費をしないように工夫をし、85歳で夫死亡時にも、資産を残すことに成功。50代からでも老後資産作りを成功させることができました。

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】