ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

頼れるのは自分だけ…40代独身、資産防衛戦略は?

生活防衛費は現金で確保しておく

40代・独身のケースは、20~30代である程度の貯金を確保できていることも少なくありません。また、収入も上がってくる時期で、子どもの教育費などの出費もないため、基本的には自分で稼いだお金は自由に使い道を決めることができます。

一方で、病気やケガで突然働けなくなることや、親の介護が必要となることもあり得ます。そのため、貯蓄のうち一定額は生活防衛費として現金で確保しておくのがおすすめです。

また、将来想定外のことが起きた際に頼れるのは自分だけですので、投資による中期的・長期的な資産形成も欠かせません。投資に回すお金は、貯蓄を切り崩すのではなく、毎月の給与やボーナスを利用して積み立てていくのがいいでしょう。

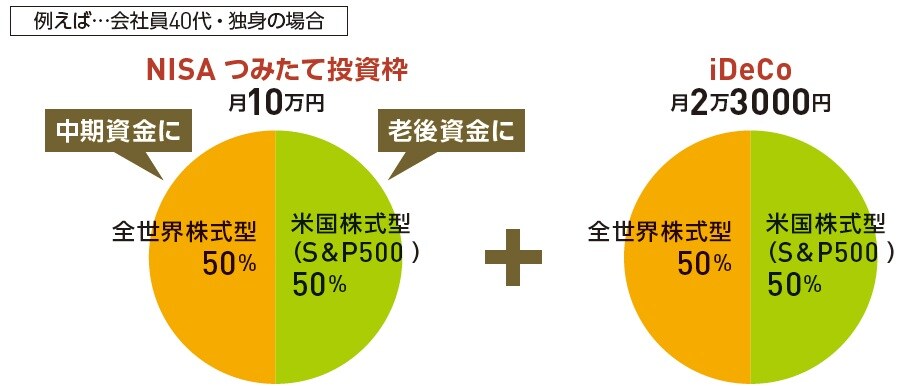

(図表4)は40代・独身の場合のポートフォリオの一例です。NISAでも、iDeCoでも同じ「全世界株式型」と「米国株式型S&P500」の投資信託で積み立てていきます。NISAは「全世界株式型」を定年前の海外旅行や車購入資金など10年以内に利用するため、利益が出ているタイミングで現金化します。その他は、生涯独身のケースも想定し、老後100年時代を乗り切れるように老後の生活費や介護費用を確保するため、長期間の運用を前提として攻めの運用で増やします。

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】