焦点となるトランプ政権下での米ドルの方向性

米国・豪州の中銀が今後の利下げに慎重な姿勢を維持する中では、トランプ政権下での基軸通貨米ドルの方向性が豪ドル相場を左右する要因になりやすいと考えられます。

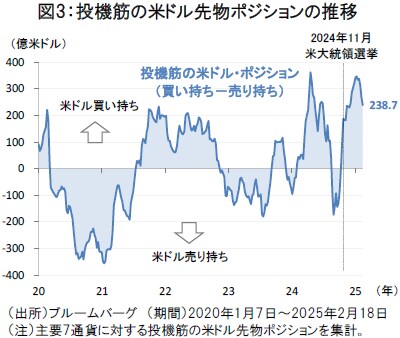

トランプ氏の再選が決まった2024年11月の米大統領選挙以降、投機筋の米ドル買いが拡大し、足元でも高水準の米ドル買い持ちポジションが維持されています。(図表3)

2025年1月20日のトランプ政権の発足後も、関税などをめぐる経済政策の不透明感やインフレ再燃への警戒が市場での米ドル高圧力を支える要因になっていると言えます。

投機筋は米ドル買いの裏側で豪ドル売りを維持

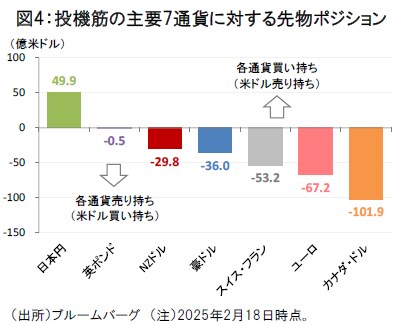

もっとも、今後の通商交渉の進展次第では、関税政策への市場の懸念が後退し、投機筋による米ドル買い・各国通貨売りの巻き戻しが起きる可能性も残されているとみられます。投機筋による米ドル買いの裏側で売られている通貨の内訳を見てみると、カナダ・ドルやユーロ、スイス・フランへの売りポジションの規模が大きいほか、豪ドルに対しても一定規模の売り持ちが膨らんでいます。(図表4)

今後、トランプ政権の政策不透明感に伴う米ドルへの資金集中が修正に向かう場合には、売りに偏ったポジションの反動から豪ドルへの見直しが進むことが期待されます。

最新の市場予想では、豪ドルの対米ドル相場は2025年末から2026年にかけて緩やかに持ち直す展開(豪ドル高・米ドル安)が見込まれています。こうした中、豪ドルの対円相場は2026年に向けても安定した推移が続くと予想されており、米ドルからの通貨分散先として豪州への証券投資が再評価される可能性がありそうです。

当面のリスクはトランプ政権の関税政策の影響

当面のリスクとしては、トランプ政権の関税政策の影響を慎重に見守る必要がありそうです。

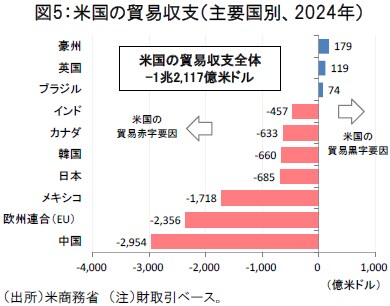

米国にとって豪州向けの貿易収支は黒字であることから、豪州への直接的な関税引き上げのリスクは限定的とみられています。ただし、米国の貿易赤字額が大きい中国や欧州などへの関税引き上げが世界的な貿易戦争に発展すれば、市場心理(リスク・センチメント)に敏感な豪ドルにも間接的な影響が及ぶ可能性があります。

【ご注意事項】

・当資料は、説明資料としてフランクリン・テンプルトン・ジャパン株式会社(以下「当社」)が作成した資料です。

・当資料は、当社が各種データに基づいて作成したものですが、その情報の確実性、完結性を保証するものではありません。

・当資料に記載された過去の成績は、将来の成績を予測あるいは保証するものではありません。また記載されている見解、目標等は、将来の成果を保証するものではなく、また予告なく変更されることがあります。

・この書面及びここに記載された情報・商品に関する権利は当社に帰属します。したがって、当社の書面による同意なくして、その全部もしくは一部を複製し又その他の方法で配布することはご遠慮ください。

・当資料は情報提供を目的としてのみ作成されたもので、証券の売買の勧誘を目的としたものではありません。

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策