遺産分割が決まらなければ「特例」も受けられない!?

【前回の続きです】

もう一つ重要な要件があります。特例の適用を受ける宅地について「相続税の申告期限までに遺産分割ができていること」です。特例の適用を受けられるのは、原則として配偶者と同居親族です。対象となる宅地を誰が相続するのか決まっていない状態では、特例を受けることができません。もし申告期限までに遺産分割が決まらなければ、未分割で相続税の申告をして、いったん相続税を納めなければなりません。

「だからこそ、本当に時間がないですよ」

と、妹さんたちと早急に遺産分割協議をするよう春子さんへ伝えるとともに、申告に必要な書類の依頼をしました。

数日後、春子さんは早速、妹の夏恵さん・秋代さんと遺産分割の話し合いをしました。2人の妹たちは、父母の介護を一手に引き受けてくれた姉の春子さんにとても感謝しており、自宅を春子さんが相続することに異論はありませんでした。預貯金は夏恵さんと秋代さんが半分ずつ相続することにしました。

こうしてすぐに遺産分割協議もととのい、どうにか無事に申告期限内に相続税の申告をすることができました。3人姉妹がふだんから仲良く連絡もとり合っていたので遺産分割がすぐにまとまったからよかったものの、そうでない家族も多いもの。申告期限に間に合うかどうか、本当にひやひやした案件でした。

相続税の概算額も早めに確認を

●早めに税理士に相談しよう

相続税の申告が必要と思われるときはもちろんのこと、相続税がかかるかどうかわからないときにも、早めに税理士に相談することが大切。相続に強い税理士に相談すれば、相続の手続きや必要書類についても教えてもらえます。手続きや必要書類の準備には時間を要する場合がありますし、相続税の概算額についても早めに教えてもらうことで、納税資金の準備もできます。

●相続税の申告・納税をふまえて遺産分割をしよう

「小規模宅地等の評価減の特例」の対象となる宅地を誰が相続するのかによって、相続税が大きく変わります。また遺産分割にあたっては、納税資金も考慮する必要があります。遺産分割の話し合いをする前に税理士に相談し、申告・納税を見据えた遺産分割をしましょう。

●申告期限までに遺産分割をまとめよう

「小規模宅地等の評価減の特例」「配偶者の税額軽減」などの相続税を大幅に減額できる特例を受けるためには、申告期限までに遺産分割できていることが要件です。遺産分割が決まらない場合には、法定相続分で相続したものとみなして、未分割として申告し、いったん高い相続税を払わなくてはなりません。その後3年以内に分割された場合には特例の適用を受けられます。

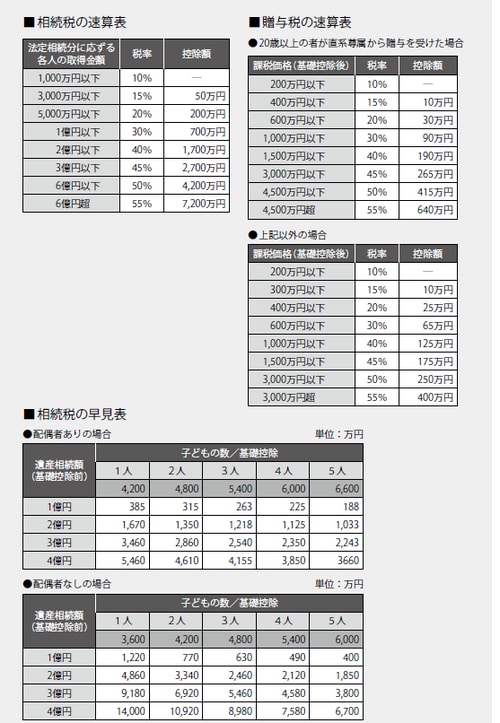

【資料】

すべて平成27年1月1日からの新税制

すべて平成27年1月1日からの新税制