金融機関が「仮差押え」を申し立てる理由

何らかの事情により土地が仮差押えされると高値売却の大きな障害となります。仮差押えは債権者が債権を回収する手続きの一環として、返済原資になりそうな財産が勝手に処分されないよう保全することを言います。具体的には債権者が裁判所に申し立てを行い、受理されると仮差押えの命令が出され、土地を自由に売却できなくなるのです。

仮差押えの申し立てができるのは債権者なので、事業用不動産の場合は主に金融機関や買掛のある取引先、行政などになります。このうち特によく見られるのが金融機関による仮差押えです。

金融機関が融資を行う際には、多くの場合、土地に抵当権を設定しています。その上でさらに仮差押えの手続きをとるのは、抵当権だけでは完済されるかどうか不安を感じるためです。

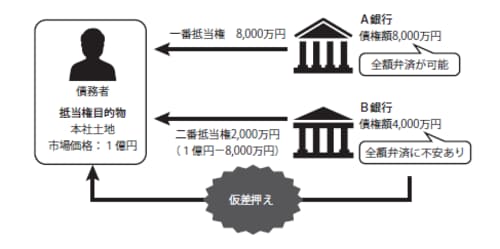

たとえば、1億円の価値がある土地を担保に経営者がA銀行から8000万円の融資を受けたとします。その後、事業資金に行き詰まったため、さらに同じ土地を担保にB銀行から4000万円の融資を受けました。

この場合、一番抵当権のA銀行は融資先の事業が破綻しても担保物件を競売にかけることで債権を回収できるので、安心して事業の成り行きを見守ることができます。

ところが二番抵当権のB銀行は融資先の事業が破綻した場合、担保物件の売却金額からA銀行が8000万円を回収した残額を回収できるだけです。売却金額が1億円なら2000万円しか返済されないため、常に不安感を持って事業を見守ることになります。

そのため、事業が傾き始めるとすぐに仮差押えの手続きをとろうとするのです。

【図表】抵当権と弁済

情報漏洩が仮差押えを誘発するケースも

金融機関以外から信用貸しでお金を借りている場合や保証協会を利用しているケースでは、同様の不安が生じやすいため、返済が滞ると容易に仮差押えにつながります。

また、二番抵当権の金融機関や信用借りをしている先への情報漏洩が仮差押えを誘発するケースも見られます。これを防ぐためには金融機関に不要な不安を感じさせないよう情報を徹底管理するか、事前に売却計画を説明して完済を保証しておくことが大切です。

仮差押えの命令が出ると不動産登記簿にその旨が記載され、実質的に不動産の売却が不可能になります。また、他の債権者が次々に商品在庫や事業用設備などの仮差押えに入ることもあるため、事業を継続する上で大きな障害が発生します。

経営不振が続く状態でも、仮差押えさえなければ不動産を高値で売却することにより危機を回避できるので、なんとしてでも仮差押えは免れなければなりません。

もし、手続きをとられた場合には、すぐに債権者と話し合いの場を持ち、返済計画を示して撤回してもらうことが重要です。