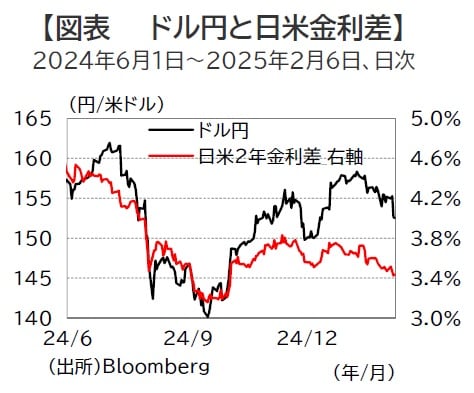

先週のドル円…日銀利上げ観測による円高が逆風に

為替市場では、米政府の関税政策への懸念が意識され、リスク回避姿勢が高まったことに加え、1月のISM非製造業景況指数が市場予想を下回ったことや、赤沢経済財政・再生相が「足もとはインフレの状態という認識、植田日銀総裁と齟齬(そご)はない」と発言したことで、日銀による早期利上げ観測が高まったことなどから、週を通じて円高米ドル安基調で推移しました。7日には1米ドル=151.30円と31日(154.43円)に比べ円高米ドル安となりました(図表1)。

今週は、⽶CPIや⼩売売上⾼などに注⽬

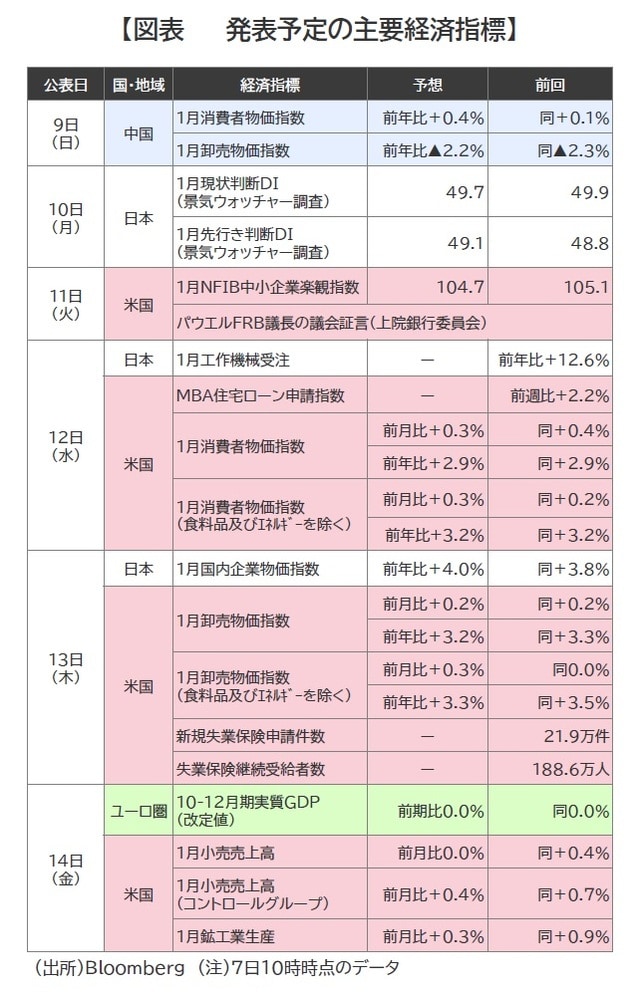

米国では、先行きの利下げペースを見極める上で、1月の消費者物価指数(以下、CPI)の結果に注目が集まることが予想されます(図表2)。

(注)7日10時時点のデータ

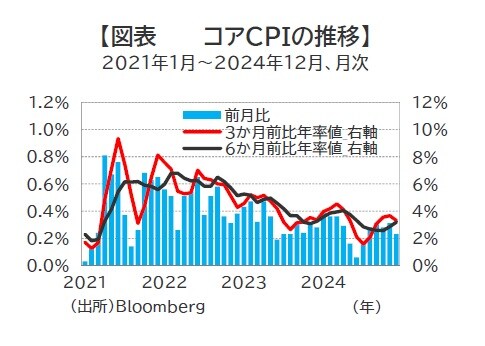

事前の予想では、コアCPIは前月比+0.3%(12月:同+0.2%)と伸びが加速することが予想されています(コアCPIの推移は図表3参照)。

1月FOMC後の記者会見でパウエルFRB議長は、利下げの条件について問われると、「利下げのためには、インフレの(2%に向けた)実質的な進展、もしくは労働市場の弱さが必要だ」と述べたうえで、次回3月会合での利下げの可能性について、「政策スタンスの調整を急ぐ必要はない」と利下げに慎重な考えを示しました。

FOMCからの情報発信を受け、FF金利先物が織り込む3月会合での利下げ確率は16%程度(7日執筆時点)と、市場では利下げ見送りとの見方が大勢を占めているだけに、1月のCPIがこうした見方を裏付けるものとなるか注目されます。

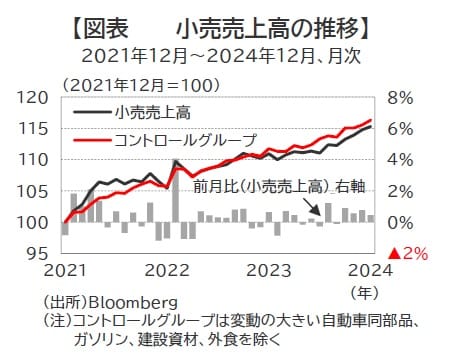

2025年1-3月期の米経済の動向を占ううえで、1月の小売売上高にも注目しています(小売売上高の推移は図表4参照)。

(注)コントロールグループは変動の小さい自動車同部品、ガソリン、建設資材、外食を除く

米商務省が1月30日に公表した2024年10-12月期の実質GDPは前期比年率+2.3%と、7-9月期(同+3.1%)から減速しました。ただし、ボーイング社のストの影響により設備投資が減少に転じたことなどが成長率減速の主因であり、個人消費は前期比年率+4.2%(7-9月期:同+3.7%)と高い伸びを維持しています。

他方、トランプ米大統領は4日、中国からの輸入品に10%の追加関税を発動しました。中長期的な観点から、関税政策によるインフレ再燃が懸念されるなかで、個人消費の堅調さが維持されるか注目されます。

東京海上アセットマネジメント

※当レポートの閲覧に当たっては【ご留意事項】をご参照ください(見当たらない場合は関連記事『【米ドル円】東京海上アセットマネジメントが注目…2月第2週の為替相場にインパクトを与える「重要な経済指標」』を参照)。

※本記事は東京海上アセットマネジメントの「TMAMマーケットウィークリー」の一部を抜粋し、THE GOLD ONLINE編集部が文章を一部改変しております。

※全文は「TMAMマーケットウィークリー」をご確認ください。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】