存続可能性を問われる危機は再び訪れるのか?

ユーロは、債務危機を乗り越えて、四半世紀以上存続し、ドルに次ぐ第2の国際通貨としての地位を維持してきた。ECBは、ユーロ導入以来、毎年、「ユーロの国際通貨としての役割」に関する報告書を作成している。同報告書では、国際通貨としての機能を示すデータに占めるユーロの割合を平均した総合指数としてユーロの役割の変化を定量的に示している。

2024年6月の最新報告書で示されたデータによれば、ユーロの役割は、為替の変動を考慮した場合は、2000年代半ばから世界金融危機前の24%近辺がピークで、その後、低下傾向が続き、2016年に18%を割り込んだ後、緩やかに回復し、20%弱のレベルまで戻している*。

*European Central Bank “The international role of the euro” June 2024。ユーロの国際通貨としての役割の総合指数は3頁に図表として掲載されている。

最適通貨圏を超える範囲に広がるユーロを支える制度には脆弱さが残る。

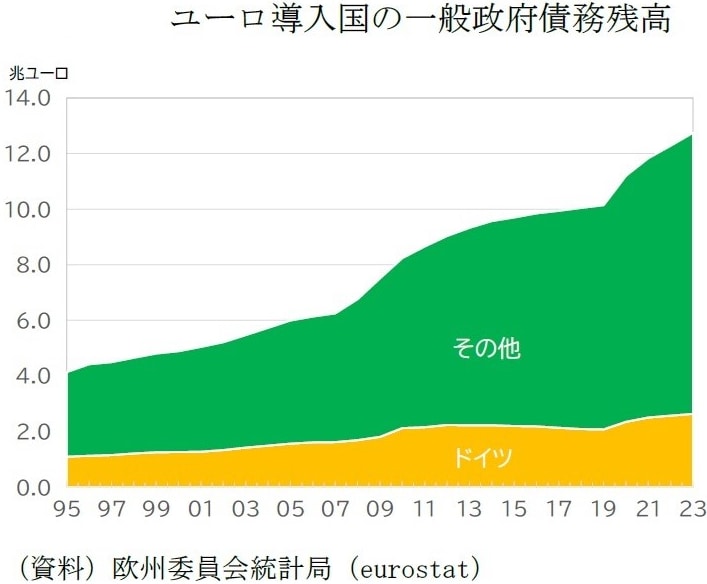

この先、ユーロの存続可能性が問われるような危機が訪れるリスクは排除できない。コロナ禍対応の財政出動もあり、一般政府債務残高は拡大している[図表2]。

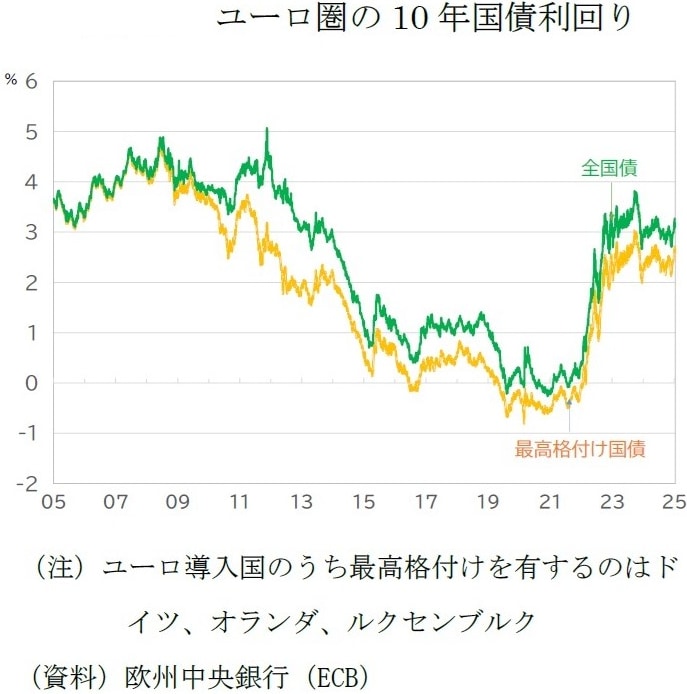

圏内の国債利回りの格差は債務危機時に比べて抑えられているが、最高格付けの国債でも利回りの水準は2010年代後半に比べて高く、利払い負担は重くなっている。[図表2]

(資料)欧州中央銀行(ECB)

この先、トランプ大統領の要請通り、インフレの鎮静化、世界的な金利低下という流れになれば問題は生じない。しかし、ユーロ安による輸入インフレへの配慮からECBの利下げが阻まれる展開となれば、金利の高止まりが続く。

債務の持続可能性という面で重要な経済成長の弱さも問題である。EU、特にドイツでは、エネルギー・コストの上昇、過剰規制・官僚主義による負担、バイデン政権が推進した大胆な産業政策によって、産業立地としての競争力の低下と産業空洞化のリスクが深刻な問題となっていた。トランプ大統領は、産業政策よりも減税と規制緩和の推進と関税の組み合わせで、世界中の企業に米国への生産を求めている。バイデン政権からアプローチは変わっても、EUの産業立地としての競争力への逆風は続く。

市場の緊張が生じた場合の対応のツールは債務危機時に比べると充実し、実績も積み上がっているとは言え、政治的な問題が財政の持続可能性への疑念を引き起こした場合への対応には限界がある。ESMの支援には5,000億ユーロの支援能力を有し、利用可能額は4,270億ユーロである。この間、政府債務残高が増加していることを思えば、十分な能力とは言い辛い。厳しい支援条件が課されることが、利用を遠ざける問題もある。

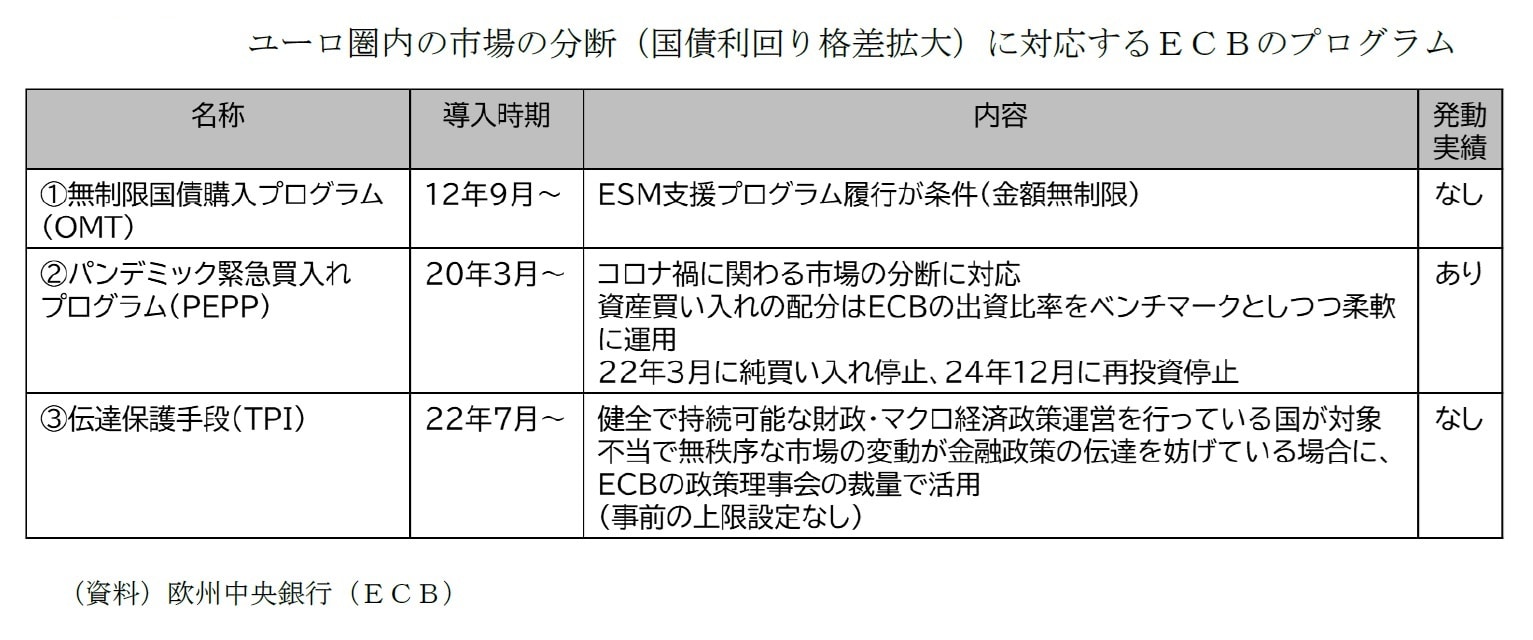

ECBによる国債の買い入れは、金融政策を目的とする資産買い入れプログラム(APP)の下での公的部門購入プログラム(PEPP)の他に、圏内の利回り格差拡大に対応する枠組みとして、(1)2012年9月に債務危機への対応として導入した金額無制限で国債を購入プログラム・OMT、(2)2020年3月にコロナ禍による市場の分断に対応する枠組みとして導入されたパンデミック緊急買入れプログラム・PEPP、(3)ウクライナ侵攻後の2022年7月に導入した伝達保護手段(TPI)がある[図表4]。

これら3つのツールのうち、実際に活用されたのはPEPPのみであり、PEPPは、すでに再投資の停止による緩やかな縮小の局面にある。

最も新しいツールであるTPIは、ESMによる支援とセットのOMTに比べてECBの裁量によって活用可能な柔軟性があるが、「健全で持続可能な財政・マクロ経済政策運営を行っている国」が対象である。意図的にEUのルールから逸脱した国が市場の攻撃を受けた場合には、伝播のリスクがある国を対象に活用することはできても、当該国の問題に対応することはできない。