ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

iDeCoルールが変更された場合の受給額

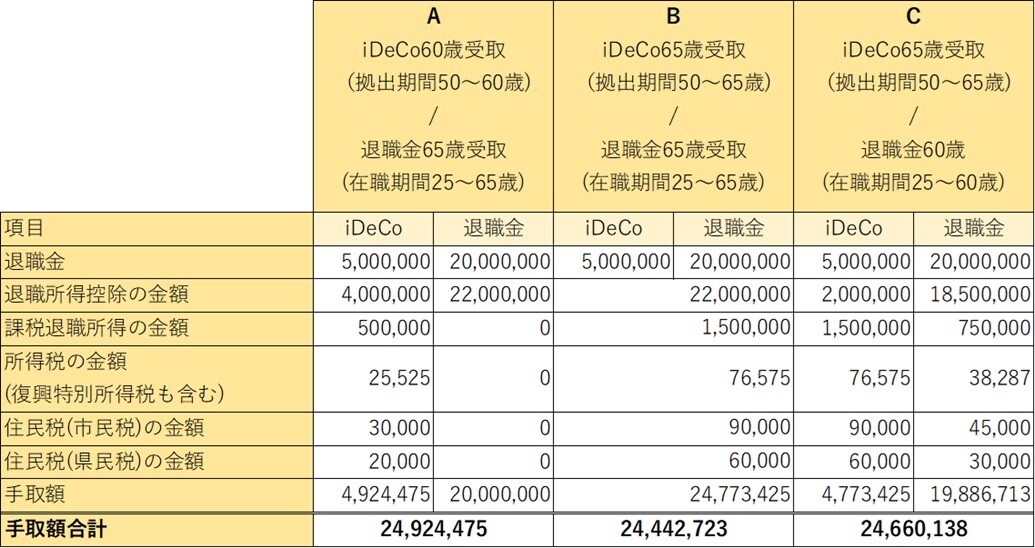

たとえば改正前の現行のルールで以下のケースですと、受取額は以下のとおりになります。

このように、2025年まではパターンAが手取りが一番大きくなる可能性が高いです。では、前述したような改正が行われると手取額はどう変化するでしょうか。

退職金の計算の際に、iDeCoの拠出期間と、在職期間で重複している55歳~60歳の5年間は差し引くため、35年ではなく、30年で退職所得控除を計算します。計算すると以下のとおりになります。

改正前と後で受取金額は約40万円減少することになります。iDeCoを先に受け取るパターンAのメリットが薄まり、iDeCoを後に受け取るパターンのほうが手取額が大きくなる可能性があります。

Aさんは受取時期が最短でも2026年1月以降になるので、改正後の税務が適用されることになります。手取額が減少しても先に受け取るか。手取額をなるべく増やすために受取りを先延ばしにするか、悩ましい選択をすることになってしまいました。

この判断をするポイントの1つとして、今後の収入と支出を考え、いま受け取って日々の生活費に充てる必要があるかどうかが挙げられます。収入の減少が見込まれ、生活費を補う予定であれば、少々手取額が少なくなっても受け取るべきかと思います。

一方で、受け取らなくても当面の生活に影響なく、使い道も現状ない場合は据え置いて置くのもよいと思います。iDeCoは選択する運用商品によって利回りは異なりますが、複利で運用されていますので、それを据え置くことで受取額自体を増やすことも可能です。

今後の制度変更等によって、選択が変化する可能性がありますが、今後の改正に加えて、ご自身の資金計画、ライフプランに合わせた選択をしていくことが、安心のセカンドライフを形成する一歩になります。

牧元 拓也

ファイナンシャルプランナー

株式会社日本金融教育センター

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】