日本株の株価水準、公的年金の資産運用の予想から見ると…?

株価の水準を判断することは大変むずかしいことですが、株価水準のひとつの見方として、PER(株価収益率)の逆数である「株式益回り」、すなわち、利益を株価で割った値も目安となります。そして、期間10年の国債の利回りである長期金利からこの株式益回りを引いた値を「イールド・スプレッド」と呼びます。

この指標は、一般的には長期金利から株式益回りを引くものですが、直感的にわかりやすくするために、株式益回りから長期金利を引いた値で考えてみます。

株式投資はリスクが大きいので、信用面で問題のない債券である国債の利回りより、それなりに高い利回りが求められます。

シニア世代の方々に身近な公的年金の資産運用のための基礎データでは、株式投資の収益性と債券投資の収益性の差を4.9%(5.6%-0.7%)としています。現在のPERは約16倍ですから、その逆数の株式益回り、つまり株式投資の収益性は約6.3%(1/16)です。

いわゆる「金利のある世界」となった現在、国債の利回りは約1%ですから、イールド・スプレッドは約5.3%(6.3%-1%)といえます(2024年12月6日時点)。

こうしてみると、現在の日本株の株価の水準は公的年金の資産運用における予想から大きく外れてはいないといえるでしょう。

人手不足のニッポンに見る、経済成長率上昇のポテンシャル

我が国の将来には、少子高齢化の点からネガティブな見方もあり、日本株の収益性に疑問もあります。ですが、この人手不足社会は省力化投資を促進し、産業構造の転換も円滑となり、国民の所得を増やして個人消費を拡大させ、経済成長率を高める効果もあります。

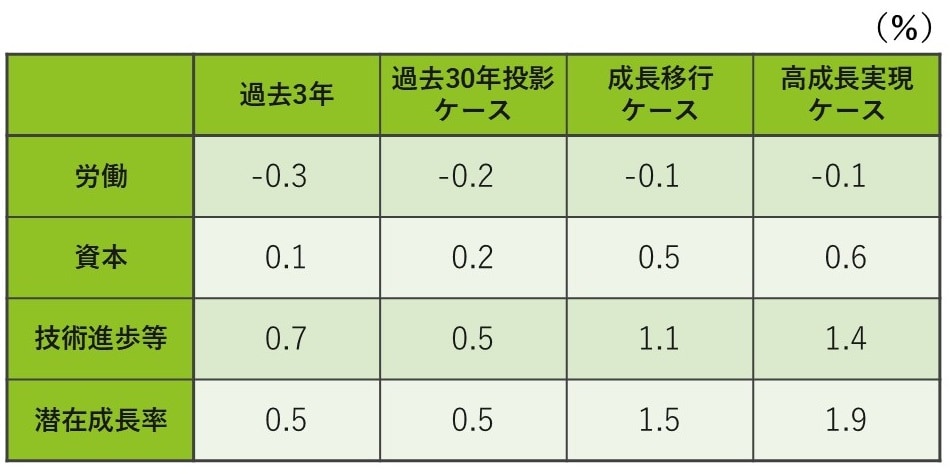

実際、労働力不足が将来の「潜在成長率」を下押しする影響について、政府は3つのシナリオを考えて、年率-0.1%~-0.2%と予想しています。一方、「全要素生産性」の影響は0.5%~1.4%と予想されています(内閣府「中長期の経済財政に関する試算」2024年7月)。

この潜在成長率とは、設備などの①資本、②労働力、そして③技術進歩や生産性の効率化で専門的には全要素生産性と呼ばれる要素から算定され、中長期的に達成可能か実質経済成長率を表しています。先進国の経済でその成長率を決める最大の要因は③の技術進歩です。

(注)成長移行ケース:技術進歩等、すなわち全要素生産性(TFP)上昇率が過去40年平均の1.1%程度まで高まるシナリオ

高成長実現ケース:技術進歩等の上昇率がデフレ状況に入る前の期間の平均1.4%程度まで高まるシナリオ

過去投影ケース:技術進歩等の上昇率が直近の景気循環の平均並み(0.5%程度)で将来にわたって推移するシナリオ

そして我が国では、経済成長とともに、労働力不足から賃金が上昇することが考えられます。

かつて、我が国では高度経済成長時代に大企業と中小企業の賃金格差が指摘され、この二重構造は日本経済の宿命といわれました。しかし、実際は省力化のむずかしい流通・サービス業を中心に賃金が上昇し、人口が減った農村でも人手不足から賃金が上昇しました。当時の人手不足の様子については、シニア世代の方々は当時の地方部から都市部への集団就職のニュースでそうした様子を知っておられたことと思います。

そして人手不足がいわれる現在も、令和6年度の最低賃金の上昇率の上位5県は徳島、島根、愛媛、鳥取、佐賀で平均6.9%、下位5県は、東京、神奈川、大阪、千葉、埼玉で平均4.7%であり、上昇率は地方部のほうが都市部より2.2%大きくなっています(厚生労働省「地域別最低賃金の全国一覧 令和6年度地域別最低賃金改定状況」2024年より筆者試算)。

人手不足と賃金の関係については、日本・ドイツ・イギリス・アメリカの4カ国で比較すると、我が国では欠員率と賃金上昇率の相関関係が比較的高く、生産性上昇率と賃金上昇率の相関関係は低くなっています。そのため、我が国では、欠員率の高まりに応じて高い賃金上昇率が実現していく可能性があるという分析結果もあります(厚生労働省「令和6年版 労働経済の分析-人手不足への対応」2024年)。

こうしたことから、もう資産運用に取り組むのは遅いのでは、と思われているシニア世代の方々も、日本株をその一部とする分散投資で堅実に資産を運用されてはいかがでしょうか。

藤波 大三郎

元中央大学商学部 兼任講師

金融資産1億円以上の方のための

「本来あるべき資産運用」

>>7月23日(木)生配信<<

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<