近年では、高校生に投資教育が実施されている

シニア世代の方々の生活資金の要である公的年金の持続可能性は、今後の人口、経済成長率の推移、また、現行の年金制度をどのように維持するか、そして人々が何歳まで働き、年金を何歳から受給しはじめるのか等で変わってきます。

2024年の公的年金の財政についての政府の検証では、今後の経済成長が過去30年と同様の実質賃金の上昇率を0.5%と見た場合で、男性は横ばい、女性はやや増加する見通しとなりましたが、将来の不確実性に備える必要性は変わりません。

その備えとして若いときから始める長期の株式・債券への積立投資があるのですが、個人型確定拠出年金(iDeCo)、新NISAのつみたて投資枠を活用すれば、老後の生活資金のための金融資産を非課税で、より小さなリスクでより高いリターンを得ながら準備することが可能でしょう。

海外事情を調べると、我が国と同じように銀行が金融制度の中心となっているドイツは、個人金融資産の39.2%を預貯金で運用しています。これは日本の54.8%と米国の13.2%と比較すると日本に近いといえます(OECD調べ、2021年)。長期の株式・債券への投資は、金融市場が銀行中心であり、労働市場が長期雇用中心であって我が国と似ているドイツ並みの運用を考えたいところです。

しかし、そのためにはリスク資産による資産運用に必要な金利、株式、そして為替相場の変動についての知識、分散投資や生活設計のためのファイナンシャル・プランニング等の金融リテラシーを持たなくてはなりません。

平均寿命が短く、公的年金、企業年金の制度が充実し、預金金利が高い時代なら、資産運用は銀行預金で十分でした。しかし、平均寿命が長くなり、公的年金は支給額が低減し、企業年金は自分で運用の内容を決める確定拠出型年金が増えている現在、金融リテラシーが低いことはシニア世代となったときに、人々の生活に大きな影響を与えるでしょう。

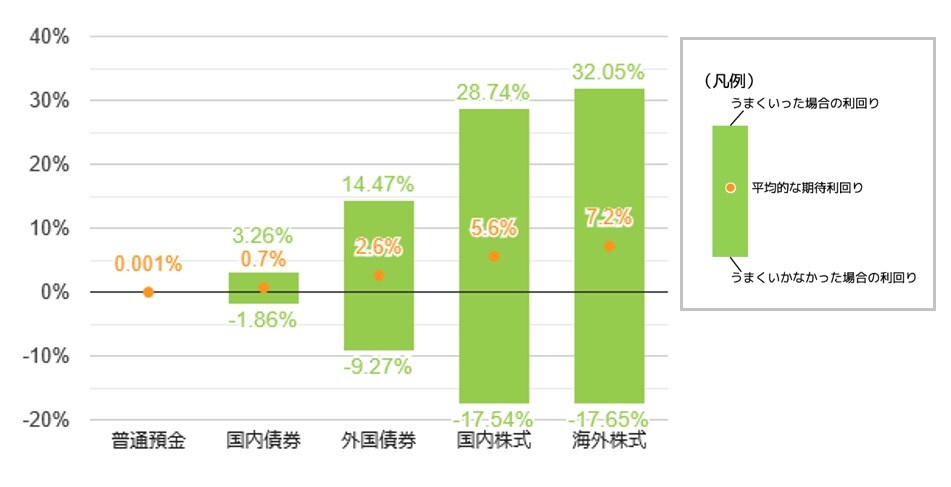

そこで、現在では高校生に対して投資信託を含めた投資教育が行われており、図表1のような資料で、分散投資の対象である内外の債券、株式の価格変動についての知識が説明されているようです。

出所:金融庁「高校向け 金融経済教育指導教材」第4章「貯める・増やす」

この図表1のデータは、次の図表2のシニア世代に身近な公的年金の資産運用に使用するデータを使用しています。

世代を問わず、資産運用の金融リテラシーとして重要なことはリスク面ですが、リスクを考えたリターンの指標として「シャープ・レシオ」があります。この数値はリスクを考慮した場合の収益性、運用の効率性を示すものであり、リスクとリターンの双方を理解する上で参考となります。このシャープ・レシオは、大手金融機関等では投資信託商品の特徴やメリットを説明するためにこの指標をホームページで使用しています。

シニア世代も、高校生と同じ「基礎的金融教育」が大切だが…

こうしてみると、若い世代への投資教育の困難度は低いといえるでしょう。一方、投資に活用できる基礎的な数学を学ぶカリキュラムがなかったシニア世代の方々は、こうした面を補う必要があるでしょう。

金融教育を受けたあと、投資を始めたい(増額したい)と思った理由の第1位は、「長期、分散、積立で運用すればリターンが得られやすいとわかったから」ですが、60代51%、70歳以上41%(複数回答可)であり、60代は全年齢平均の43%を上回っていたという報告があります(野村アセットマネジメント資産運用研究所「投資信託に関する意識調査2024」)。つまり、60代では理解力に問題はないと言えます。

しかし、同時にこの調査では金融教育受講後も行動の変化のなかった割合は60代51%、70歳以上55%と、こちらも全年齢平均の42%を上回っていました。つまり、行動を起こす力はシニア世代の方々は低下していると思われます。

こうしてみると、シニア世代の方々の資産運用には知識も必要ですが、どう行動に移すかを考えることがポイントではないでしょうか。

藤波 大三郎

元中央大学商学部 兼任講師

金融資産1億円以上の方のための

「本来あるべき資産運用」

>>7月23日(木)生配信<<

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<