今後、債券投資の収益性増加は確実だが…

「金利のある世界」となった現在、資産運用の失敗を避けたいシニア世代の方々にとって、重要となってくるのが国内債券への投資です。ここでは、債券投資について考えてみたいと思います。

我が国の経済が復活を始めれば金利水準も上昇し、債券投資の収益性が増すことは間違いないのですが、この債券投資の主なリスクに「信用リスク」と「金利リスク」があります。

まず、信用リスクとは「債券が不払いとならないかどうか」というリスクであり、ムーディーズ社、S&P社、フィッチ社等の格付会社が発表する格付(レーティング:rating)でその程度が示され、その格付の差は債券の利回り、つまり収益性に反映されます。

信用度が低ければ高い利回りを投資家が要求し、信用度が高ければ低い利回りでも投資家は満足します。信用リスクの大きい債券、つまり信用度の低い低格付の社債は「ハイ・イールド債」と呼ばれ、米国では多く発行されており、収益性は通常の社債投資と株式投資の中間程度とされています。

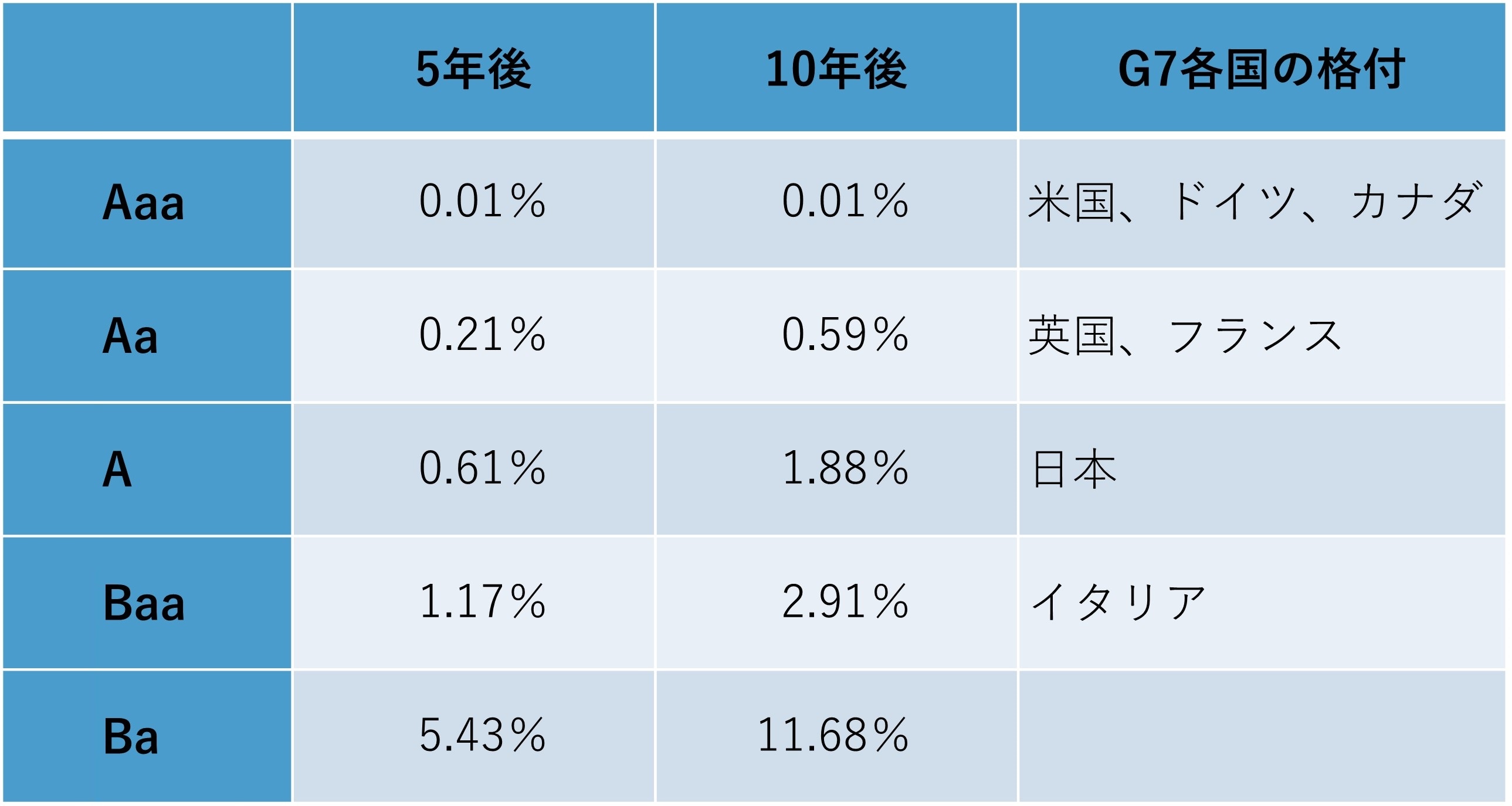

図表のように、ムーディーズ社の格付ではBa(ビーエー)格以下が低格付とされていますが、不払いとなる確率はBaa(ビーダブルエー)格以上とは大きな差があります。

日本国債のムーディーズ社の格付は、表の通り「A1」となっています。この「1」は、A(シングルエー)の格付の中を1、2、3と段階を付けてあるのですが、その最上位という意味です。

各格付会社は、日本の強みとして、巨額の貯蓄に支えられた国内国債市場があることや対外資産が多いこと等を、そして弱みとして、巨額の政府債務、低い潜在成長率や社会的ニーズ、防衛など債務返済への支出が構造的に増加すること等を指摘しています(中空麻奈「国債市場動向と日本国の信用とのかかわり」BNPパリバ証券、2024年)。この対外資産が多いということは、我が国の対外純資産が471兆円でドイツの456兆円を上回り、世界第1位を33年続けていることを指します(2023年12月時点)。

「金利のある世界」における債券は、分散投資の重要な投資対象

次に、金利の変動が債券の価格にどのくらい影響するかという金利リスクですが、債券ファンドがどの位の期間、つまり投資している債券の満期日までの投資している全債券の「平均残存期間(デュレーション:duration)」によって決まります。平均残存期間とは、ファンドが保有している債券の満期までの長さの平均のことであり、5年や7年などのように年数で表示されます。

これがなぜ重要かというと、この期間が長ければ長いほど金利の変動によって価格が変動する幅が大きくなり、短ければ短いほど価格の変動の幅は小さくなります。

つまり、金利の変化による債券価格の変動リスクを計る指標となっています。たとえば、概算ですが債券ファンドの平均残存期間が5年で金利が1%上昇すれば、価格変動の幅は1と5をかけて5%と計算されます。

これは、金利が急に1%上昇すれば価格が5%程度下落するということであり、平均残存期間が8年であれば価格が8%程度下落するわけです。

よくテレビ、インターネットで長期金利、つまり、10年国債の利回りが0.5%変化してもニュースとなるのは、このように大きな価格の変動、つまりこの場合5%の価格下落を引き起こすからです。

しかし、この金利リスクを引き受けるからこそ、その見返りとしての収益も得られます。一般的に、残存期間の長い債券ほど利回りは高い傾向があるために、大きな収益を得られるのです。平均残存期間は「金利のある世界」では大変重要な指標となるわけです。

金利が低下するときは経済成長率が低下するときであり、不景気のときですから、債券は不景気のときに収益性がよくなる資産であり、守りの資産運用のための投資対象といえます。

そのため、「金利のある世界」では分散投資の重要な投資対象といえ、その知識はシニア世代の方々にとって、いま役に立つ知識といえるのではないでしょうか。

藤波 大三郎

元中央大学商学部 兼任講師

預金中心の人必見!資産の目減りに気づいていますか?

“NISA”を活用したインフレ時代の「資産保全

>>7月8日(水)LIVE配信<<