3ステップで確認 間口狭小補正率を使った土地の評価方法

例1をもとに、間口狭小補正率を使った土地の評価方法を確認しましょう。

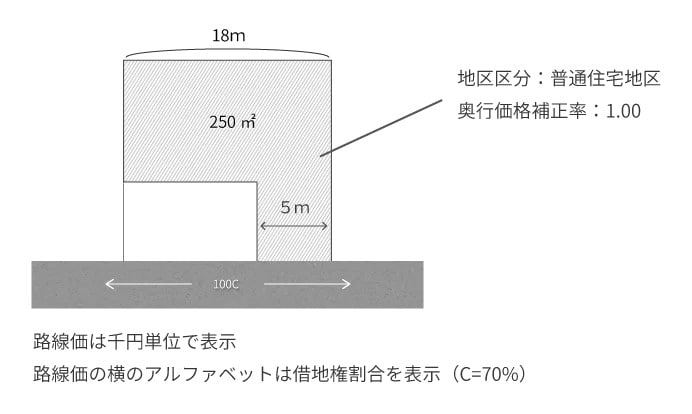

【例1】相続した土地の面積、間口、路線価が下の図のとおりである場合の評価額はいくらか。

STEP① 地区区分の確認

間口狭小補正率を使った土地を正しく評価するためには、まず、評価する土地の地区区分(普通住宅地区、普通商業・併用住宅地区などの区分)を確認する必要があります。間口狭小補正率は、地区区分によって値が異なるからです。

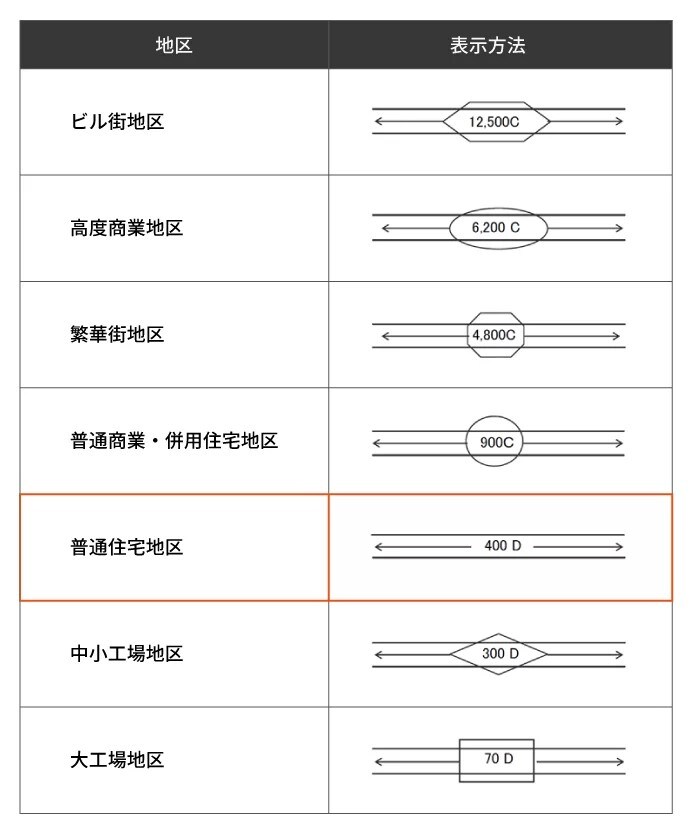

地区区分は、図表8のとおり、路線価図に記載されている路線価を囲む図形で示されます。

例1では、路線価を囲む図形がないため、「普通住宅地区」であることが読み取れます。

STEP② 間口距離の計測

間口距離は、道路に接している部分の幅を計測します。例1の土地の間口距離は5mとなります。土地の広い部分の幅である18mではありません。

間口距離を計測するには、実測のほか、公的図面で計測する方法もあります。

実測は境界標が確認できることが前提になります。間口が狭いのであれば、レーザー測定器を使わなくてもメジャーで実測ができるでしょう。

公的図面には地図、公図、地積測量図があり、それぞれ法務局で取得できます。図面から間口距離を調べるには、図面上の長さから実寸がすぐにわかる三角スケールを使うと便利です。

STEP③ 間口距離を補正率表に当てはめて計算

評価する土地の地区区分と間口距離がわかれば、間口狭小補正率表で間口狭小補正率が確認できます。

例1の土地は、普通住宅地区にあって間口距離は5mであることから、間口狭小補正率は0.94と読み取れます。

土地を評価するために、まず、路線価に奥行価格補正率と間口狭小補正率をかけて、1m2あたりの評価額を計算します(奥行価格補正率は図に表示のとおり1.00とします)。

次に、1m2あたりの評価額に面積をかけて土地の評価額を求めます。

なお、例1の土地では不整形地補正率による調整も必要ですが、ここでは考慮しません。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】