前週の米ドル/円…トランプ勝利を見越した「米ドル買い」優勢

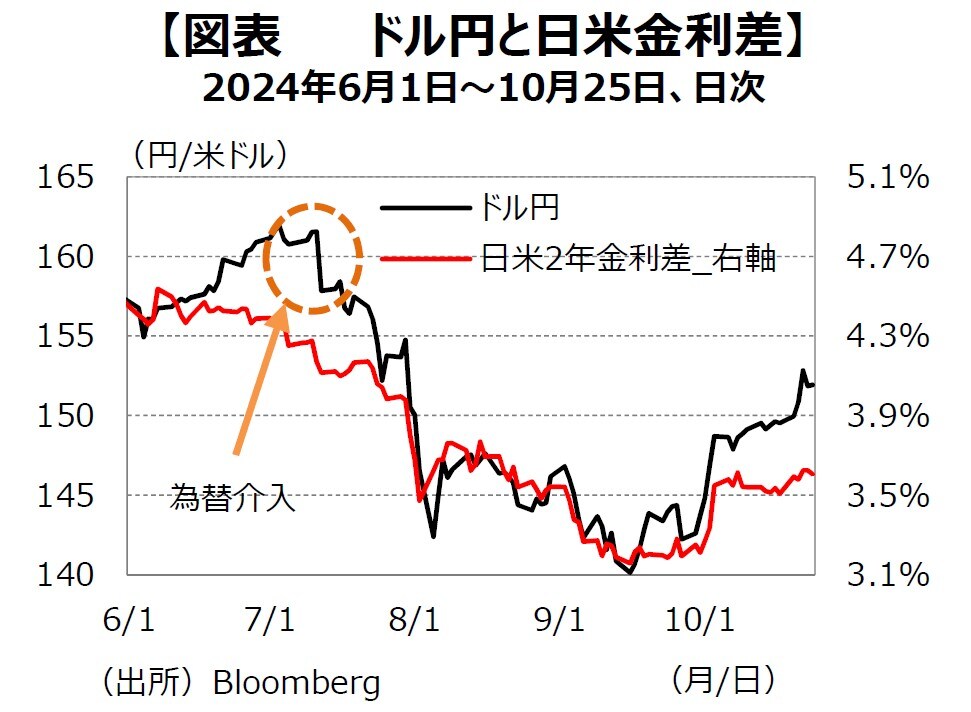

為替市場では、ダラス連銀のローガン総裁が利下げを慎重に進めていく考えを⽰したことや、⽶⼤統領選挙をめぐり、インフレを招くとされる政策を掲げるトランプ候補がやや優位との⾒⽅が⾼まったことなどから、⽇⽶⾦利差の拡⼤を意識した円売り⽶ドル買いが優勢となり、25⽇には1⽶ドル=152.16円と18⽇(150.13円)に⽐べ、円安⽶ドル⾼となりました(図表1)。

⾜もとのドル円と⽇⽶⾦利差の関係をみると、財務省・⽇銀が円買い⽶ドル売りの為替介⼊に踏み切ったとみられる7⽉と同様、⽇⽶⾦利差から乖離して円安⽶ドル⾼が進⾏しています。

トランプ候補の勝利を⾒越した⽶ドル買いの側⾯が強いだけに、ハリス候補が勝利した場合に円⾼⽶ドル安が急速に進む可能性には注意が必要です。

今週は、⽇銀⾦融政策決定会合や⽶雇⽤統計などに注⽬

今週は、⽇銀⾦融政策決定会合や10⽉の⽶雇⽤統計などに注⽬しています(図表2)。

出所:Bloomberg

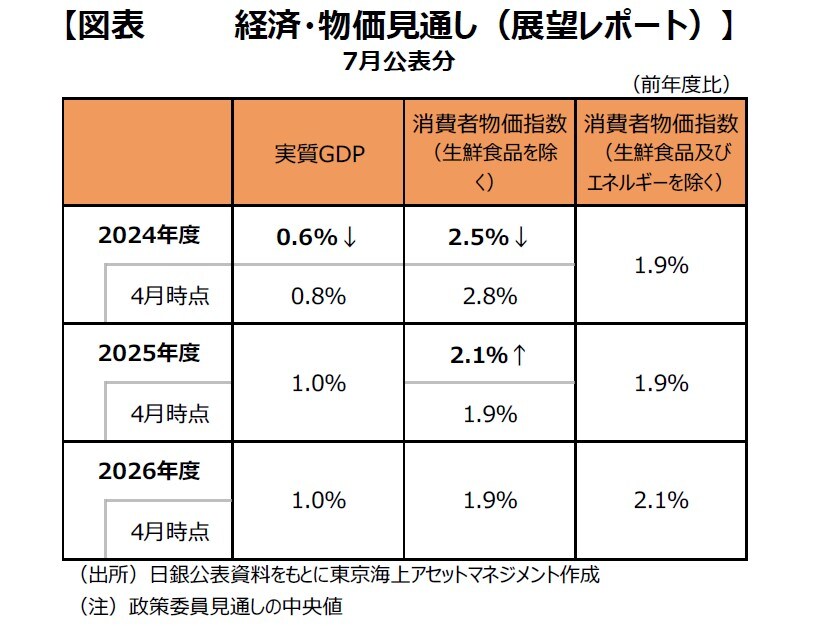

今会合では、経済・物価⾒通しを⽰す展望レポートが公表されます。7⽉の展望レポートに沿った経済・物価動向が継続しているとして、⽇銀は7⽉時点の経済・物価⾒通しをおおむね維持するとみています(図表3)。

出所:⽇銀公表資料をもとに東京海上アセットマネジメント作成

もっとも、リスク要因については、⽶国を中⼼とする海外経済の先⾏き等をめぐる不確実性が⾼いとの判断が据え置かれると考えられます。

また、物価については、7⽉会合での利上げ要因の1つとして指摘された円安にともなう物価の上振れリスクは、相応に低下していると判断するとみられます。こうした判断のもとで、⽇銀は無担保コールレート(政策⾦利)を0.25%程度で維持すると予想しています。

追加利上げのタイミングをめぐっては、特に、基調的な物価上昇圧⼒がどの程度⾼まるかが重要なポイントになるとみられます。その意味において、10⽉の東京都区部CPIでは価格改定にともない、春闘での賃上げ分がサービス価格に反映され、基調的な物価上昇率が⾼まっていることを裏づける結果となりました。

10⽉分の全国CPI (11/22公表)でも、同様の傾向が確認できれば、物価動向がオントラック(想定通り)と判断したうえで、来年1⽉にも追加利上げに踏み切る可能性があります。